英诺赛科GaN龙头地位获美银买入评级

#港股 #半导体 #氮化镓 #第三代半导体 #热门股票 #美银证券 #英诺赛科

积极

港股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

02577

--

02577

--

综合分析

本分析基于东方财富App热榜数据[0]显示英诺赛科(02577.HK)成为港股市场人气股,主要受益于其在氮化镓(GaN)功率半导体领域的领先地位和多重利好因素。

行业地位与市场表现

英诺赛科是全球最大的氮化镓功率半导体企业,以收入计全球市占率达30%[1]。公司2025年上半年实现销售收入5.534亿元,同比增长43.4%,毛利率成功转正至6.8%[2],显示出业务规模扩张和盈利能力改善的双重趋势。

机构认可与估值预期

美银证券首次覆盖英诺赛科给予"买入"评级,目标价108港元[1][3][4],看好公司长期增长前景。分析师预测2024-2027年收入年复合增长率达72%,2027年净利润率预计达12.1%[1],反映了对公司盈利能力快速提升的信心。

技术合作与市场机遇

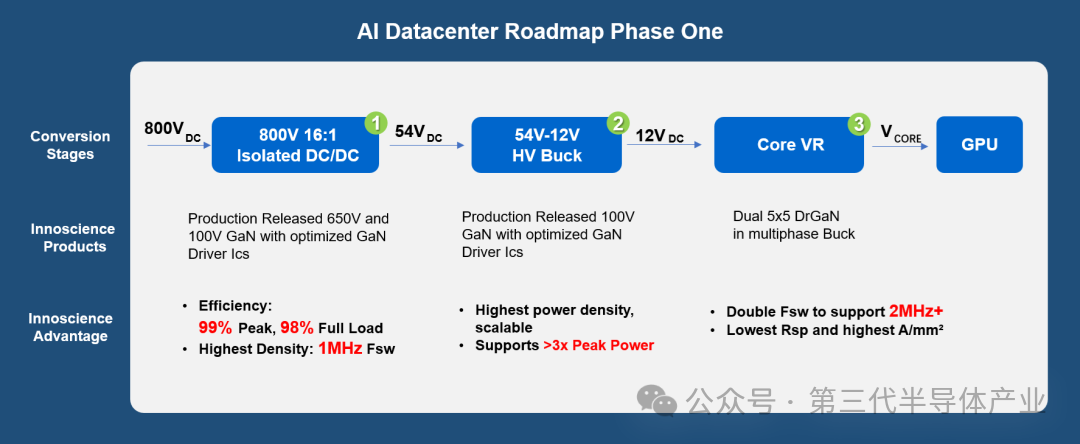

英诺赛科与NVIDIA战略合作开发800V HVDC架构,预计从2027年开始为公司带来显著收入增长[1]。氮化镓在800V数据中心架构升级中,预计2030年市场机会可达22亿美元/年[2],为公司提供了巨大的成长空间。

关键洞察

板块轮动与市场风格切换

2025年第三季度,第三代半导体板块表现优异,科创芯片指数上涨66.19%[5]。港股半导体板块呈现明显轮动格局,科技成长风格取代红利资产成为市场配置主线[6][7]。这种风格切换为英诺赛科等科技成长股提供了有利的市场环境。

双重驱动力分析

AI产业浪潮与国产化替代形成双重驱动效应[5]。一方面,AI数据中心对高效功率半导体需求激增;另一方面,国产化替代趋势为本土半导体企业创造了政策支持和市场机遇。英诺赛科作为GaN领域龙头,充分受益于这两大趋势。

技术壁垒与竞争优势

氮化镓功率半导体技术门槛较高,英诺赛科凭借先发优势和规模效应建立了较强的竞争壁垒。公司在车规芯片交付方面增长128%[2],显示出产品应用场景的持续拓展。

风险与机遇

主要机遇

- 全球GaN功率半导体市场2024-2028年预计复合增长率达63%[1],市场空间巨大

- 与NVIDIA等科技巨头的战略合作有望带来技术协同和商业机会

- 国产化替代政策支持为本土半导体企业提供发展红利

潜在风险

- 半导体行业周期性波动可能影响公司业绩稳定性

- 技术迭代较快,需要持续高研发投入保持竞争优势

- 估值水平相对较高,存在市场情绪变化带来的回调风险

时间敏感性

当前正值板块轮动期,科技成长风格占优,为英诺赛科提供了较好的市场时机窗口。投资者需关注市场风格可能的变化以及公司业绩兑现情况。

关键信息总结

英诺赛科作为全球GaN功率半导体龙头企业,凭借30%的全球市占率、强劲的业绩增长(上半年收入增长43.4%)和与NVIDIA的战略合作,获得了美银证券108港元目标价的"买入"评级[1][3][4]。公司处于快速增长的GaN市场(预计年复合增长率63%)[1],并受益于AI产业浪潮和国产化替代的双重驱动[5]。第三代半导体板块在2025年第三季度表现优异[5],为英诺赛科提供了有利的市场环境。公司预计2024-2027年收入年复合增长率达72%[1],展现出强劲的成长潜力。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

02577

--

02577

--