小型模块化反应堆:科技巨头通过战略投资推动核能复兴

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月6日发布的Seeking Alpha报告[1],重点介绍了主要科技公司如何将小型模块化反应堆(SMRs)作为战略解决方案,以满足日益增长的能源需求,同时实现气候承诺。谷歌、亚马逊和微软进入核能领域代表了行业格局的根本转变,全球SMR市场预计到2035年将实现强劲增长。然而,在实现成本竞争力、发展供应链和应对监管框架方面仍存在重大挑战。

SMR领域最重大的发展是主要科技公司作为投资者和客户的直接参与。谷歌已与Kairos Power合作部署SMR,首批机组预计将于2030年投入使用[1];亚马逊向X-energy的C-1轮融资投资了5亿美元[2];微软与Constellation Energy达成协议,重启三里岛核电站[1]。这与传统的公用事业主导的核工业模式不同,科技公司带来了大量财务资源和特定的能源可靠性要求,这些要求与SMR的特点高度契合。

SMR行业正经历差异化但持续积极的增长预测。根据Spherical Insights & Consulting的数据,全球SMR市场预计将从2024年的59.5亿美元增长到2035年的82亿美元,年复合增长率(CAGR)为2.96%[2]。其他研究显示了更激进的扩张,预计从2024年的1.594亿美元增长到2035年的51.7亿美元,年复合增长率为42.31%[3]。这种差异反映了不同的市场定义和方法,但都表明强劲的发展势头。

地理分析显示,北美在2024年主导了SMR市场,而亚太地区预计将在2025年至2034年期间以最快的年复合增长率扩张[4]。这种区域多元化反映了不同的优先事项和监管环境,美国各州立法机构在经历数十年的怀疑后,于2025年越来越多地接受核技术[4]。

实现经济可行性仍然是SMR部署的关键挑战。Arthur D. Little的分析表明,SMR必须实现每兆瓦时52至119欧元的平准化度电成本(LCOE),才能与其他基荷能源竞争[5]。作为参考,国际能源署估计先进核能的平准化度电成本为63.10美元/兆瓦时,而可再生能源的范围从30.43美元/兆瓦时(太阳能)到120.51美元/兆瓦时(海上风电)[6]。

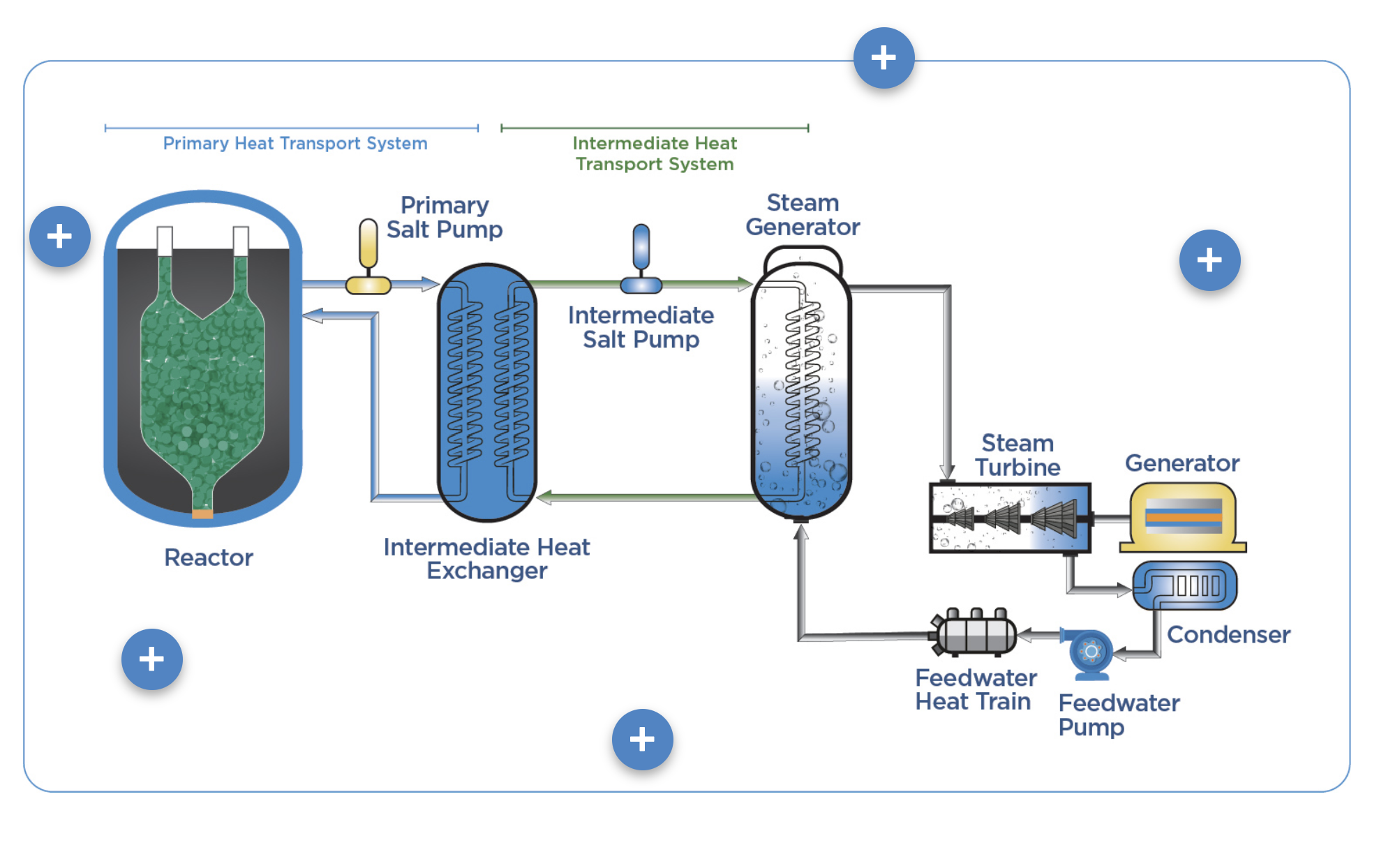

SMR有望通过工厂化生产方法和模块化设计解决传统核能的关键挑战——成本超支和建设延误[1]。该技术提供了增强的安全特性、通过模块化建设降低的资本成本、灵活的部署选项以及通过增量机组增加实现的可扩展性。

SMR行业面临重大的供应链挑战,特别是在核燃料方面。许多领先的SMR公司,包括Oklo、X-energy、TerraPower和Kairos Power,计划使用高丰度低浓缩铀(HALEU)基燃料[7]。然而,当前的供应限制非常严重:

- 只有一家国内转换厂(ConverDyn)能够满足美国30-60%的需求

- 美国商业反应堆依赖国际供应商:Cameco(加拿大)、Orano(法国)、Rosatom(俄罗斯)和CNNC(中国)

- 先进反应堆燃料的当前产能有限[7]

这些依赖关系造成了可能影响部署时间表和成本的潜在脆弱性。

SMR开发商格局正在围绕具有独特技术方法的关键参与者进行整合:

- X-energy:开发80兆瓦的Xe-100反应堆,采用模块化、可公路运输的设计,针对多机组电厂(320-960兆瓦)进行了优化[2]

- Kairos Power:与谷歌合作部署SMR[1]

- NuScale Power:在2024年12月获得了2.277亿美元的现金注入,增强了国际扩张能力[3]

- 传统核巨头:Westinghouse、Rolls-Royce和ROSATOM也在开发SMR变体

科技公司的投资正在加速这种整合,资源流向能够展示近期部署能力的开发商。

美国各州立法机构在2025年对核技术的支持显著增加[4]。这种政策演变是由三个趋同因素推动的:

- 人工智能基础设施和数据中心的电力需求激增

- 气候承诺要求无碳基荷电力

- 近期全球事件后的能源安全担忧

监管审批时间表将对部署计划产生重大影响,首批项目面临特别严格的审查。然而,成功的早期部署可能会“在未来几十年”塑造技术和政策[6]。

SMR行业正处于一个关键的转折点,科技公司的投资表明对该技术解决气候和能源安全挑战潜力的信心日益增强。人工智能基础设施的电力需求上升、气候承诺和技术成熟度的趋同,为SMR部署创造了有利条件。

对于科技公司而言,SMR投资代表了确保数据中心和人工智能基础设施可靠、无碳电力的战略举措,其模块化特性允许可扩展的部署,以匹配计算需求的增长[1]。

对于传统公用事业而言,SMR技术提供了现代化发电组合的机会,与传统的大型核电站相比,项目规模更小、更易于管理,尽管它也带来了竞争威胁,因为科技公司绕过了传统的公用事业模式。

对于投资者而言,SMR行业在整个价值链中提供了多样化的机会——从反应堆开发商到燃料供应商和组件制造商。与传统核电项目相比,该技术较低的前期资本要求扩大了潜在的投资者基础[5]。

成功将取决于实现成本竞争力目标、发展强大的HALEU燃料供应链以及高效应对监管框架。未来3-5年对于确定SMR能否从有前途的技术过渡到主流能源解决方案至关重要。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。