迪士尼2025年第四季度财报:流媒体增长但电视业务下滑,业绩喜忧参半

#earnings_analysis #disney #streaming #media_entertainment #q4_2025

混合

美股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

DIS

--

DIS

--

综合分析

本分析基于迪士尼2025年11月13日发布的2025年第四季度财报,该财报显示公司各业务板块业绩喜忧参半[1][2]。公司股价下跌7.75%至107.61美元,在大幅抛售期间表现逊于整体市场[0][1]。

财务表现反差:

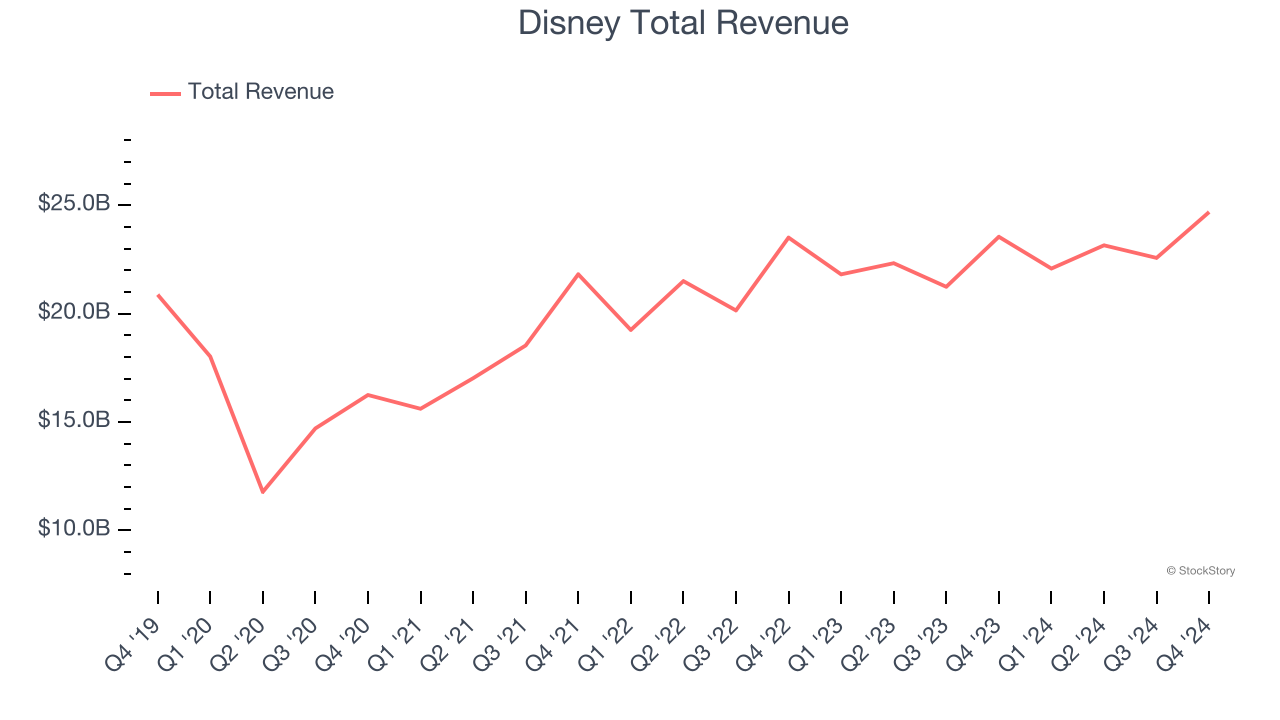

迪士尼公布第四季度营收为224.6亿美元,未达分析师预期的228.3亿美元,但调整后每股收益(EPS)为1.11美元,超出预期的1.07美元[1][2]。这种差异反映了公司从传统媒体向以流媒体为核心的业务转型的复杂性。

板块分化:

娱乐部门营收下降6%,其中线性网络营收同比下降16%,营业利润下降21%,原因是用户退订加速[1][2]。相反,流媒体板块表现强劲:Disney+新增380万订阅用户(超出240万的预期),流媒体利润增长39%至3.52亿美元[1][2]。乐园部门营收增长6%至87.7亿美元,本季度营业利润增长13%[1]。

关键洞察

战略转型进展:

迪士尼流媒体业务实现了13.3亿美元的全年营业利润目标,表明其直接面向消费者的战略执行成功[1]。然而,传统电视业务加速下滑(营业利润下降21%)凸显了这一转型的挑战性[1][2]。

股东回报提升:

管理层通过将股息提高50%至每股1.50美元,并将2026财年股票回购规模翻倍至70亿美元,大幅提升了股东回报[1][2][3]。这表明尽管面临短期逆风,公司对现金流生成仍有信心。

内容投资战略:

迪士尼计划2026财年在娱乐和体育内容上投资约240亿美元,较上一年增加10亿美元[1]。这笔巨额投资将用于ESPN体育版权、电影工作室特许经营权和电视节目制作,以支持综合业务和直接面向消费者的服务。

YouTube TV纠纷风险:

自10月30日以来与YouTube TV持续的传输权纠纷代表着重大的短期风险,14天内可能给迪士尼造成约6000万美元的收入损失[1][3]。管理层已在预测中"建立对冲",假设谈判可能延长,这表明该风险对财务预测具有重要影响。

风险与机遇

主要风险因素:

- 线性电视业务下滑加速:线性电视营业利润下降21%代表着下滑趋势加速,随着用户退订持续,可能对未来收益产生重大影响[1][2]。

- YouTube TV纠纷持续时间:持续的传输权纠纷影响约1000万订阅用户,如果不迅速解决,可能造成持续的收入压力[1][3]。

- 内容投资回报:计划中的240亿美元内容投资需要仔细监控,以确保在竞争激烈的流媒体环境中获得适当回报[1]。

- 领导层过渡:CEO鲍勃·艾格(Bob Iger)的合同将于2026年底到期,在这一关键转型期,继任规划可能带来不确定性[1]。

增长机遇:

- ESPN Unlimited扩张:8月推出的新流媒体服务ESPN Unlimited定价为每月29.99美元,代表着体育内容分发的战略演变,摩根士丹利预测到2026财年末将有300万订阅用户,贡献5亿美元的年收入[1]。

- 乐园板块优势:体验部门6%的增长和13%的营业利润增长表明消费者对迪士尼高端体验的需求持续存在[1]。

- 流媒体盈利能力:流媒体利润增长39%至3.52亿美元,表明随着业务规模扩大,单位经济效益正在改善[1][2]。

关键信息总结

迪士尼2025年第四季度业绩反映了一家处于转型期的公司:传统媒体业务下滑,而流媒体和乐园板块增长。管理层预计2026财年调整后每股收益(EPS)将实现两位数增长,并重申2027财年的类似指引,这得到股东回报提升和战略内容投资的支持[1][2]。YouTube TV纠纷和线性电视业务加速下滑是短期挑战,而流媒体盈利能力改善和乐园板块优势为长期增长提供了基础[1][3]。公司在扩大流媒体业务的同时管理传统媒体下滑的能力,将对未来业绩至关重要。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

DIS

--

DIS

--