卡尔·伊坎净资产暴跌:兴登堡研究公司的攻击引发财富缩水75%

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析探讨了卡尔·伊坎个人财富在兴登堡研究公司做空攻击后的急剧崩塌。2025年11月5日报道的这一事件显示,一份研究报告如何导致这位华尔街最富传奇色彩的激进投资者之一的净资产暴跌75% [1]。

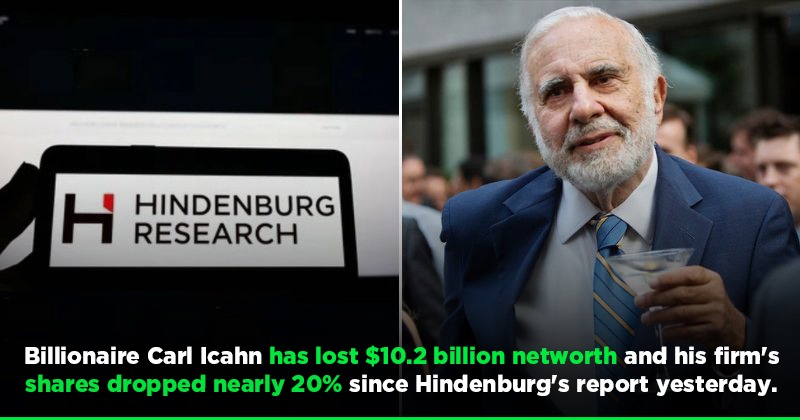

兴登堡研究公司2023年5月2日发布的报告立即重创了伊坎企业(IEP),导致单日暴跌20%,使伊坎的个人财富蒸发约100亿美元 [2]。长期损害更为严重——从2023年1月至2025年11月,伊坎企业股价已下跌82.69%,从51.00美元跌至8.83美元 [0]。该公司目前市值为50.6亿美元,较52周高点下跌超过28% [0]。

财务指标呈现出令人担忧的景象:伊坎企业目前盈利能力为负,净资产收益率为-22.12%,净利润率为-6.69%,营业利润率为-2.65% [0]。-7.40倍的市盈率表明其盈利面临重大挑战,而3.36%的日波动率反映出市场仍存在不确定性 [0]。

兴登堡研究公司的报告提出了几项爆炸性指控 [4]:

- 伊坎企业的单位据称“被高估超过75%”,且交易价格“较其上一次报告的净资产价值溢价218%”

- 报告指控伊坎运营“庞氏骗局式”结构,“用新投资者的资金支付老投资者的股息”

- 尽管2014年以来自由现金流为负49亿美元,伊坎企业仍支付了15亿美元的现金股息

伊坎企业强烈驳斥了这些指控,伊坎称兴登堡“更适合被称为闪电战研究公司”,并指责其发起“虚假信息运动” [5]。该公司援引19亿美元现金和40亿美元额外流动性作为财务实力的证据 [5]。

伊坎企业后来支付150万美元以了结美国证券交易委员会(SEC)与股票质押会计相关的指控,尽管和解协议“未声称伊坎企业或伊坎虚增净资产价值或参与‘庞氏骗局式’结构” [3]。尽管面临这些挑战,伊坎企业在2025年第三季度仍显现出一些积极迹象,报告净利润2.87亿美元(较上年大幅增长),每股收益0.49美元超出预期,并维持每股0.50美元的季度分红 [6]。该公司第三季度指示性净资产价值增加了5.67亿美元 [6]。

分析揭示了一个关键的杠杆脆弱性——据称伊坎“将其在伊坎企业的半数以上持股质押作为个人保证金贷款的抵押品” [1]。这意味着如果股价进一步下跌,可能会出现强制抛售压力,形成危险的反馈循环,可能加剧损失。

尽管最近宣布了股息,但伊坎企业能否维持15.8%的股息收益率仍存在根本性疑问 [4]。负自由现金流的历史模式加上大额股息支付引发了可持续性担忧,而近期第三季度的改善可能无法完全解决这些问题。

这一事件凸显了激进投资格局的演变,即使像伊坎这样的老牌人物也面临着来自老练做空者的严格审视。此次攻击表明,现代金融研究如何能迅速削弱即使是最知名的市场参与者,反映出市场效率和信息透明度的提高。

- 杠杆脆弱性:高比例的质押股份作为抵押品可能导致强制清算 [1]

- 股息可持续性担忧:尽管近期有所改善,但现金流充足性的根本问题仍然存在 [4]

- 监管不确定性:美国证券交易委员会的持续审查和潜在的额外处罚可能进一步影响公司 [3]

- 领导层过渡风险:伊坎现年89岁,其继任计划仍不明确,造成运营不确定性 [1]

- 现金流生成:季度自由现金流对股息支付的覆盖情况

- 资产估值验证:对私人投资估值的独立评估

- 保证金贷款合规性:监测个人杠杆安排和 covenant 要求

- 监管动态:美国证券交易委员会调查结果和潜在的执法行动

- 高管稳定性:进一步的离职或继任计划公告

卡尔·伊坎净资产的崩塌是现代金融史上最戏剧性的陨落之一,由兴登堡研究公司2023年5月的做空攻击推动 [1]。尽管2025年第三季度业绩显示运营有所改善,净利润达2.87亿美元并维持股息 [6],但关于伊坎企业估值方法、股息可持续性和杠杆结构的根本问题仍未得到解答。

高杠杆(伊坎在伊坎企业的半数以上持股被质押作为抵押品)[1]、有争议的估值(兴登堡声称高估75%)[4] 和监管审查(美国证券交易委员会和解)[3] 共同构成了复杂的风险状况。目前的负盈利能力指标(净资产收益率-22.12%,净利润率-6.69%)[0] 以及自2023年1月以来82.69%的股价跌幅 [0] 突显了形势的严重性。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。