香农芯创热门驱动因素分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

香农芯创(300475.SZ)在2025年11月12日登上热门榜,市场关注度显著上升,这一现象背后存在多重驱动因素的叠加效应。

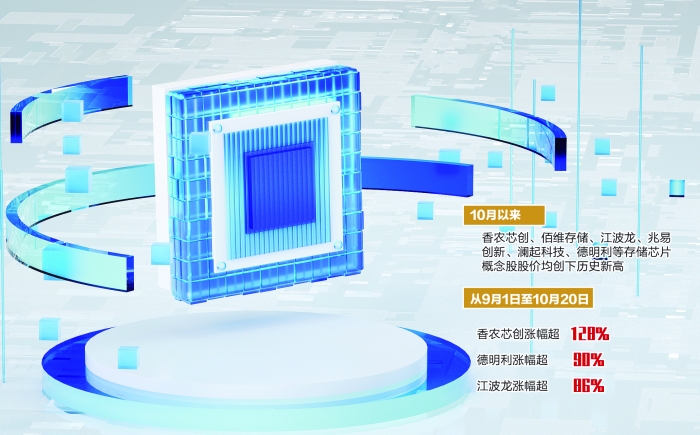

存储芯片行业正经历超级周期,AI需求推动缺货涨价成为核心驱动力。机构预测存储芯片的缺货涨价行情可能贯穿2026年全年[1],为香农芯创等存储芯片概念股提供了强劲的行业支撑。这种行业景气度的提升直接带动了相关概念股的市场活跃度。

公司2025年前三季度实现营收264亿元,同比增长59.90%,展现出强劲的业绩增长势头[0]。虽然归母净利润3.59亿元,同比下降1.36%[0],但营收的大幅增长仍然增强了投资者对公司未来发展的信心。

香农芯创2025年股价表现极其强劲,呈现出明显的阶段性上涨特征:8月大涨近25%,9月飙升近117%,10月大涨超45%,8月以来累计涨幅超420%[0]。这种持续性的强势表现使公司多次因涨幅异常登上龙虎榜,交易活跃度极高,单日成交额屡创新高[0]。

公司股东户数从3月底的4.70万户减少到6月底的3.40万户[0],筹码趋于集中,反映出机构投资者对公司前景的看好。新动能基金虽然减持,但持股比例仍接近5%[1],显示机构资金仍保持较高关注度。

目前公司总市值342.4亿元,动态市盈率108.47,市净率10.72[0],估值水平相对较高。这种高估值状态既反映了市场对公司未来成长性的乐观预期,也带来了相应的投资风险。

公司完成的7.34亿元重大关联交易[1]展现了业务扩张能力,增强了投资者信心。这种业务层面的积极变化为股价上涨提供了基本面支撑。

存储芯片概念股的整体活跃度[1]和市场炒作情绪在推动香农芯创股价上涨中发挥了重要作用。市场情绪的放大效应使得公司股价涨幅远超业绩增长幅度。

- 估值过高风险:当前108.47倍的动态市盈率[0]显著高于行业平均水平,存在估值回调风险

- 业绩增长持续性:净利润同比下降1.36%[0]显示盈利能力面临挑战

- 市场情绪波动:概念炒作带来的上涨缺乏坚实基本面支撑,易受市场情绪影响

- 行业周期延续:存储芯片超级周期预计持续到2026年[1],为公司提供长期发展机遇

- AI需求增长:人工智能发展对存储芯片的需求持续增长,行业前景广阔

- 业务扩张潜力:重大关联交易显示公司具备业务扩张能力[1]

香农芯创成为热门股票的核心原因在于存储芯片行业景气周期、公司业绩显著增长和市场情绪推动的三重叠加。公司2025年前三季度营收同比增长59.90%[0],股价自8月以来累计涨幅超420%[0],反映出市场对其未来发展的强烈预期。

然而,投资者需要关注当前108.47倍动态市盈率[0]所反映的高估值风险,以及净利润同比下降1.36%[0]所揭示的盈利能力挑战。存储芯片行业的长期前景和AI需求的持续增长为公司提供了发展机遇,但短期内的概念炒作因素需要谨慎对待。

整体而言,香农芯创的热门地位反映了市场对存储芯片行业的乐观预期,但投资决策需要平衡行业机遇与估值风险。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。