标普500集中度分析:AI巨头主导地位与市场风险评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

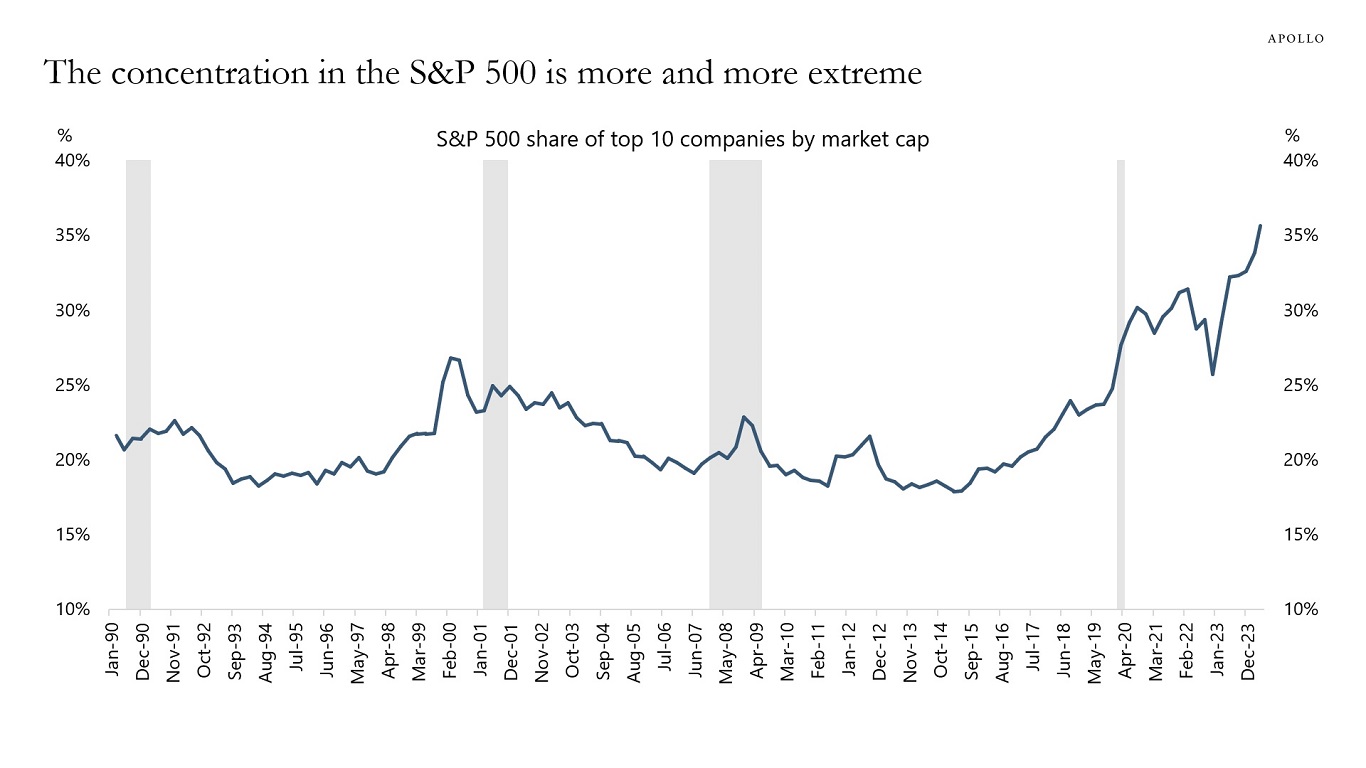

本分析探讨了Reddit帖子中对标普500成分的担忧,反映了市场结构的根本性转变。标普500已从广泛的市场代表性演变为分析师所称的"10只股票的秀场",在AI相关科技巨头股中出现空前集中度[0][1][2]。

当前市场数据显示极端集中水平:

- 标普500:过去30天上涨1.01%,交易价格为6,728.81美元[0]

- 前10大持仓:占整个指数超40%——历史最高集中度[1][2]

- 前3大股票(英伟达、微软、苹果):占指数超22%[1]

- 英伟达单独:占标普5008.6%——有记录以来最高的单只股票权重[1]

这种集中度导致了显著的市场分化。过去三年中,市值加权的标普500上涨86%,而标普500平均个股同期仅上涨42%[1]。等权重与市值加权的比率已降至2003年以来最低水平,表明市场狭窄程度空前[1]。

截至2025年10月,"七巨头"科技公司(苹果、微软、谷歌母公司Alphabet、亚马逊、英伟达、Meta、特斯拉)占标普500的

AI相关公司主导了近期市场表现:

- 自2022年底ChatGPT推出以来,贡献了标普50075%的回报[2]

- 同期贡献了80%的盈利增长[2]

2025年至今,七巨头表现持续领先:英伟达(+50.8%)、Alphabet(+48.5%)、微软(+22.9%)、特斯拉(+13.1%)、Meta(+10.7%)、亚马逊(+11.3%)、苹果(+8.0%)[3]。

Reddit帖子的担忧凸显了一个关键问题:购买标普500指数基金的投资者本质上是在对AI巨头股进行集中押注,而非获得广泛的市场敞口。这带来以下影响:

- 预期错位:指数投资者可能在不知情的情况下对仅10只股票有40%+的敞口[1][2]

- 业绩依赖:指数回报现在严重依赖AI板块表现[2]

- 估值风险:巨头股的高估值可能导致大幅回调[4]

当前估值水平引发对潜在泡沫状况的担忧:

- 七巨头平均市盈率:预期盈利30倍(比标普500溢价34%)[4]

- 英伟达市盈率:53.45倍(显著高于市场平均)[0]

- 市场集中度风险:前10大公司目前控制着近19万亿美元的总市值[2]

集中度现已超过互联网泡沫时期的峰值,超30%的AI股票以极端倍数交易[2]。

近期板块表现揭示了当前上涨的狭窄性:

- 科技:+0.05%(尽管巨头股强劲但表现不佳)[0]

- 通信服务:+1.06%[0]

- 金融服务:+2.26%(表现强劲)[0]

- 公用事业:+4.68%(表现最佳,可能是防御性轮动)[0]

尽管巨头股上涨,科技板块表现温和,表明涨势集中而非广泛。

- 集中度风险:三家公司(英伟达、微软、苹果)控制着近25%的指数[1][2]

- AI泡沫担忧:估值类似互联网泡沫时期水平,可能大幅回调[2]

- 流动性风险:如果巨头股受挫,连锁反应可能抹去数万亿美元市值[2]

- 标普500支撑位:6,550美元(近期低点)[0]

- 标普500阻力位:6,920美元(近期高点)[0]

- 英伟达关键水平:212美元(52周高点)[0]

- 2025年第四季度财报季:巨头股业绩将严重影响指数走向

- 美联储政策决定:利率变化可能对高倍数科技股产生不成比例的影响

- AI投资周期:AI基础设施支出的持续对维持估值至关重要

Reddit帖子是对当前市场结构的重要提醒。标普500在AI巨头股中的空前集中度代表了当前市场环境的机遇与风险。尽管这些公司带来了卓越回报并推动了重大创新,但集中度水平给市场参与者带来了系统性风险考量。

数据表明,寻求真正广泛市场敞口的投资者可能需要考虑替代方法,如等权重指数、板块多元化或国际敞口,以降低集中度风险同时保持市场参与度[1][2][4]。

当前市场状况需要仔细监测集中度水平、估值指标以及AI驱动增长趋势的可持续性。市值加权与等权重表现的分化表明,市场广度仍是观察市场领导地位潜在转变的关键指标。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。