美国综合PMI在政府停摆后创下4个月新高,推动市场上涨

#us_economy #pmi #government_shutdown #market_analysis #sector_performance

混合

美股市场

2025年11月22日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

综合分析

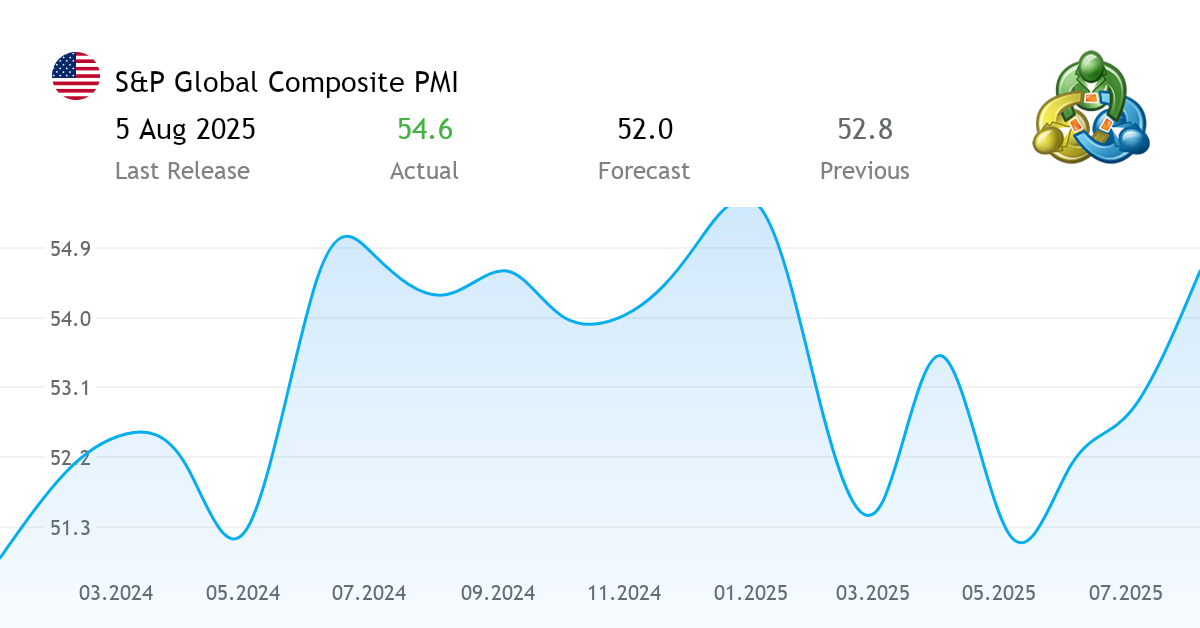

标普全球美国综合PMI初值在2025年11月攀升至54.8的4个月新高(高于10月的54.6),这得益于43天政府停摆的结束以及市场对降息的乐观情绪[1]。此次扩张(PMI>50)转化为广泛的股市上涨:标普500指数(+0.72%)、道琼斯工业平均指数(+0.95%)和纳斯达克综合指数(+0.50%)[0]。板块表现反映了PMI趋势:医疗保健(+1.73%)和工业(+1.52%)领涨(与强劲的服务业产出和制造业生产一致),而公用事业(-0.88%)表现滞后(作为利率敏感板块,这表明了对利率走势的担忧)[0]。

核心洞察

- 板块相关性:PMI的板块优势与市场表现直接一致——服务业增长(PMI)推动医疗保健板块上涨,制造业生产韧性提振工业板块。

- 利率敏感性信号:公用事业板块表现不佳(唯一下跌的板块)与降息预期形成对比,表明市场对美联储政策的不确定性。

- 制造业分化:11月强劲的生产与放缓的新订单表明短期强劲,但如果需求不复苏,未来可能面临逆风。

风险与机遇

- 风险:制造业新订单放缓(潜在生产削减的领先指标[1]);政府停摆对小企业和消费者信心的持续影响[1];公用事业板块表现不佳凸显的利率敏感性担忧[0]。

- 机遇:医疗保健和工业板块的势头(受PMI趋势支撑[0]);广泛的经济扩张表明可能支撑企业盈利。

关键信息摘要

- 综合PMI(2025年11月):54.8(4个月新高)[1]

- 市场指数:标普500指数(+0.72%)、道指(+0.95%)、纳斯达克(+0.50%)[0]

- 领涨板块:医疗保健(+1.73%)、工业(+1.52%)[0]

- 滞后板块:公用事业(-0.88%)[0]

- 关键观察点:月度制造业新订单趋势、美联储利率公告以及小企业信心调查。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据