22个州面临风险

#macroeconomics #US economy #regional risk #Moody's #recession

混合

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

综合分析

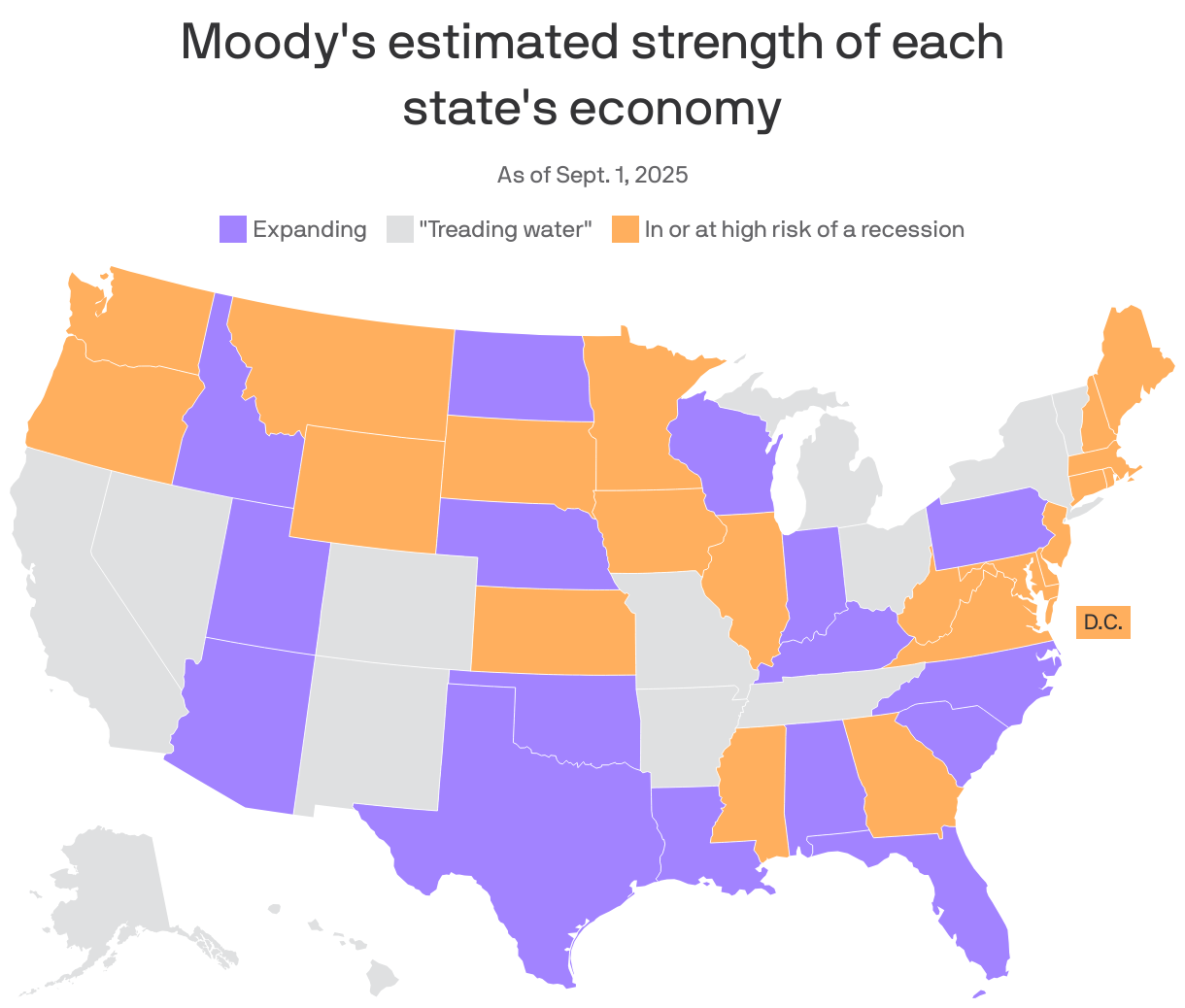

穆迪分析(马克·赞迪)截至2025年8月底将22个州及哥伦比亚特区归类为经济收缩或面临高收缩风险,13个州“停滞不前”,16个州经济扩张。这导致了明显的地域分化:少数大型高生产率州(尤其是加利福尼亚州、得克萨斯州、纽约州)维持美国整体GDP增长为正,而许多中型和小型州经济正在走弱。这种分化反映了行业和收入群体的差异:科技和能源中心(高工资、资本密集型)保持韧性,而集中于住房、制造业、酒店业和低工资服务业的州对高利率、非必需消费需求疲软及家庭债务压力更为敏感。

观察到的因果关系:

- 高利率 → 住房和建筑活动降温 → 对住房敏感就业占比大的州产生巨大负面影响。

- 实际工资增长放缓+债务负担加重 → 中低收入群体消费支出受限 → 区域性需求不足。

- 州/地方层面的财政压力(收入疲软+固定债务)→ 顺周期削减风险,进一步抑制地方增长。

关键洞察

- 广度大于深度:尽管全国指标显示强劲,但美国近三分之一的GDP与处于收缩或高风险的州相关——如果大型州进一步走弱,这一重要份额可能将疲软传导至全国总量。

- 双轨经济:高工资、知识密集型大都市与低工资、利率敏感地区之间的持续分化加剧了不平等,并使一刀切的政策应对复杂化。

- 财政/金融传导:州财政压力和区域银行风险敞口是局部衰退放大的可信渠道,尤其是在市政收入基础薄弱的地区。

- 住房和消费债务是关键放大器:受影响州的市场和家庭对利率上升及就业或工资势头的任何恶化更为敏感。

风险与机遇

主要风险:

- 收缩州的消费支出拖累可能削弱全国零售/服务业收入及暴露行业的企业盈利。

- 州和地方财政紧缩可能减少公共投资和就业,加深区域收缩。

- 集中的市政/区域银行风险敞口可能增加信用风险并收紧地方信贷条件。

- 政治影响:摇摆州/重点州的经济困境可能改变政策议程和选举结果。

主要机会:

- 投资者可从精细化的州级分化中获益——超配与韧性州(科技、能源、高价值服务)相关的企业和行业,低配集中于走弱地区的敞口。

- 针对性的联邦或州财政支持可稳定脆弱地区并防止更广泛的溢出效应,为基础设施和劳动力项目提供机会。

- 足迹灵活的企业可重新分配投资或利用扩张州的增长来抵消区域疲软。

结论建议

对政策制定者:

- 实施有针对性的短期缓冲(临时援助、失业/培训支持)以限制需求滑坡并避免州级财政急刹车。

- 在货币政策沟通中承认区域不对称性,配合财政工具缓解局部冲击风险。

对企业:

- 进行地理风险敞口审计:识别并对冲高风险州的收入和供应链集中度。

- 调整产品/定价策略以适应低收入群体占比更高地区的消费下降。

对投资者与金融机构:

- 加强州和市级基本面分析(税基、财政缓冲、就业结构),对市政债和区域银行敞口实施更精细化的压力测试。

- 在股债配置中考虑区域和行业轮动:偏向受利率影响较小且消费韧性强的行业和增长州。

总体判断:尽管国家层面尚未全面陷入衰退,但22个州的收缩指示出明显的下行风险与传播渠道。应以更高的地区分辨率来调整政策与投资决策,优先防止局部收缩演变为系统性下行。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据