泰坦矿业(TII)纽约证券交易所美国版上市升级分析:关键矿物增长潜力

#titan_mining #TII #NYSE_uplisting #critical_minerals #zinc_mining #graphite_production #EXIM_financing #small_cap #mining_sector #supply_chain

混合

美股市场

2025年11月22日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

TII

--

TII

--

TI.TO

--

TI.TO

--

TIMCF

--

TIMCF

--

综合分析

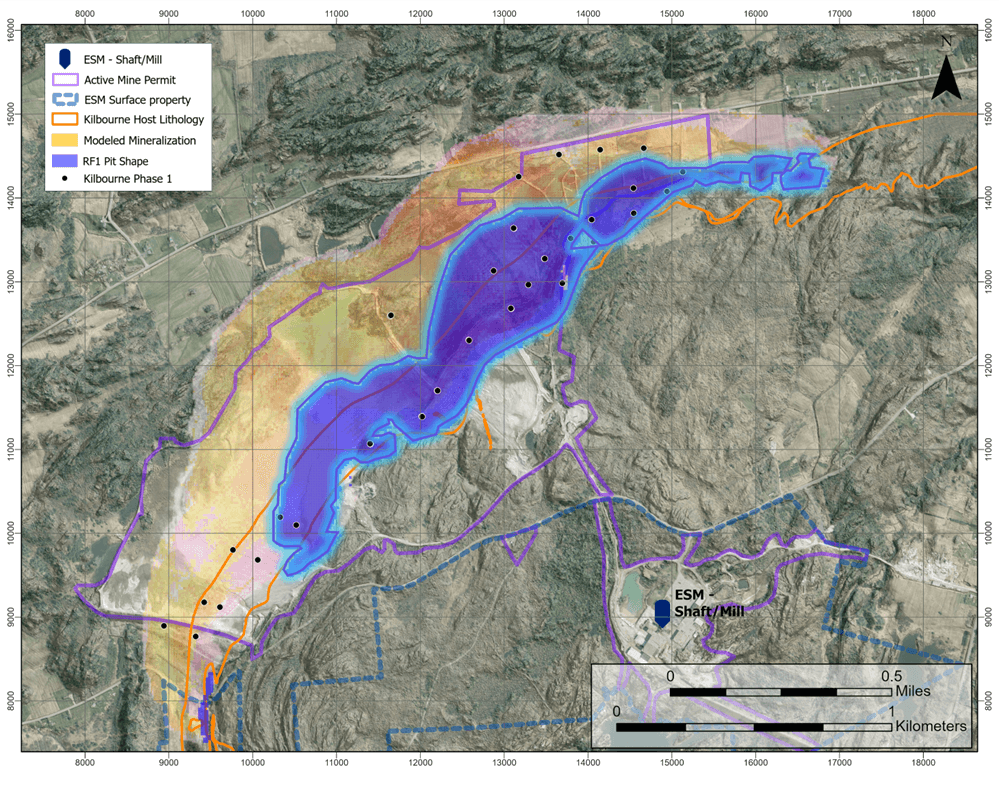

泰坦矿业(纽约证券交易所美国版:TII;多伦多证券交易所:TI)于2025年11月21日完成纽约证券交易所美国版的上市升级[1],从OTCQB市场(代码TIMCF,现已停止交易)转板。该公司运营着一座现金流为正的锌矿(帝国州矿),并正扩大天然鳞片石墨生产,目标年产量4万吨,可能满足美国约50%的需求[2]。其已收到美国进出口银行(EXIM Bank)关于Kilbourne石墨项目高达1.2亿美元融资的意向函[2]。

短期市场影响:TI.TO(多伦多证券交易所)于11月21日收盘价为3.46加元,盘后交易上涨0.58%[4]。TIMCF(OTC市场)收盘价为2.38美元,上涨0.85%,成交量较低(8.5千股)[5]。11月21日基础材料板块上涨1.39%,与关键矿物的积极情绪一致[6]。

长期影响:上市升级预计将增加机构投资者参与度和流动性[1]。石墨项目符合美国国内供应链目标,使泰坦矿业能够受益于《通胀削减法案》等政策顺风[3]。

核心洞察

- 关键矿物契合度:泰坦的石墨项目解决了美国供应链的脆弱性,因为石墨是关键的电池材料和国防投入品。该项目可能满足美国约50%需求的潜力凸显了其战略价值[2]。

- 多元化收入流:该公司将现有现金流为正的锌业务与新兴的石墨生产及潜在的锗提取(帝国州矿的锗浓度为21克/吨)相结合[3]。

- 投资者准入扩大:转板至纽约证券交易所美国版消除了美国机构投资者的准入障碍,这可能支持石墨项目未来的融资[1]。

风险与机遇

机遇

- 政策顺风:符合美国关键矿物倡议可能带来激励措施或合同[3]。

- 机构投资:上市升级后的流动性增加可能吸引更大规模的投资者[1]。

- 石墨需求增长:全球电池级石墨需求预计将上升,利好国内生产商[2]。

风险

- 执行风险:石墨生产处于调试阶段(目标2025年第四季度),延迟可能影响收入时间表[3]。

- 融资不确定性:美国进出口银行的融资是意向函,而非最终协议[2]。

- 大宗商品价格波动:锌和石墨价格受全球市场波动影响[4]。

- 小盘股波动:泰坦的市值(约3.14亿加元)使其对市场情绪更敏感[4]。

关键信息摘要

- 上市升级:2025年11月21日完成(纽约证券交易所美国版:TII;OTC市场TIMCF停止交易)。

- 运营:现金流为正的锌矿(帝国州矿),石墨项目(目标年产量4万吨)。

- 融资:美国进出口银行1.2亿美元意向函。

- 指标:TI.TO(市值:3.1457亿加元,市盈率:18.21);TIMCF(市值:2.1623亿美元,市盈率:23.80)[4,5]。

- 时间表:石墨调试2025年第四季度,客户认证2026年第一季度[3]。

参考来源

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

TII

--

TII

--

TI.TO

--

TI.TO

--

TIMCF

--

TIMCF

--