加拿大英国对华免签政策对旅游航空酒店行业投资影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的市场数据、公司财务数据和技术分析,我将为您提供关于加拿大、英国对华免签政策对相关行业投资价值影响的详细分析报告。

根据中国外交部宣布的政策安排,自2026年2月17日起,中国对加拿大、英国持普通护照人员实施免签政策,两国人员来华经商、旅游观光、探亲访友、交流访问、过境不超过30天可免办签证入境,该政策将实施至2026年12月31日[0]。这一政策是继此前对多个国家实施免签后的进一步便利化措施,旨在促进中外人员往来。

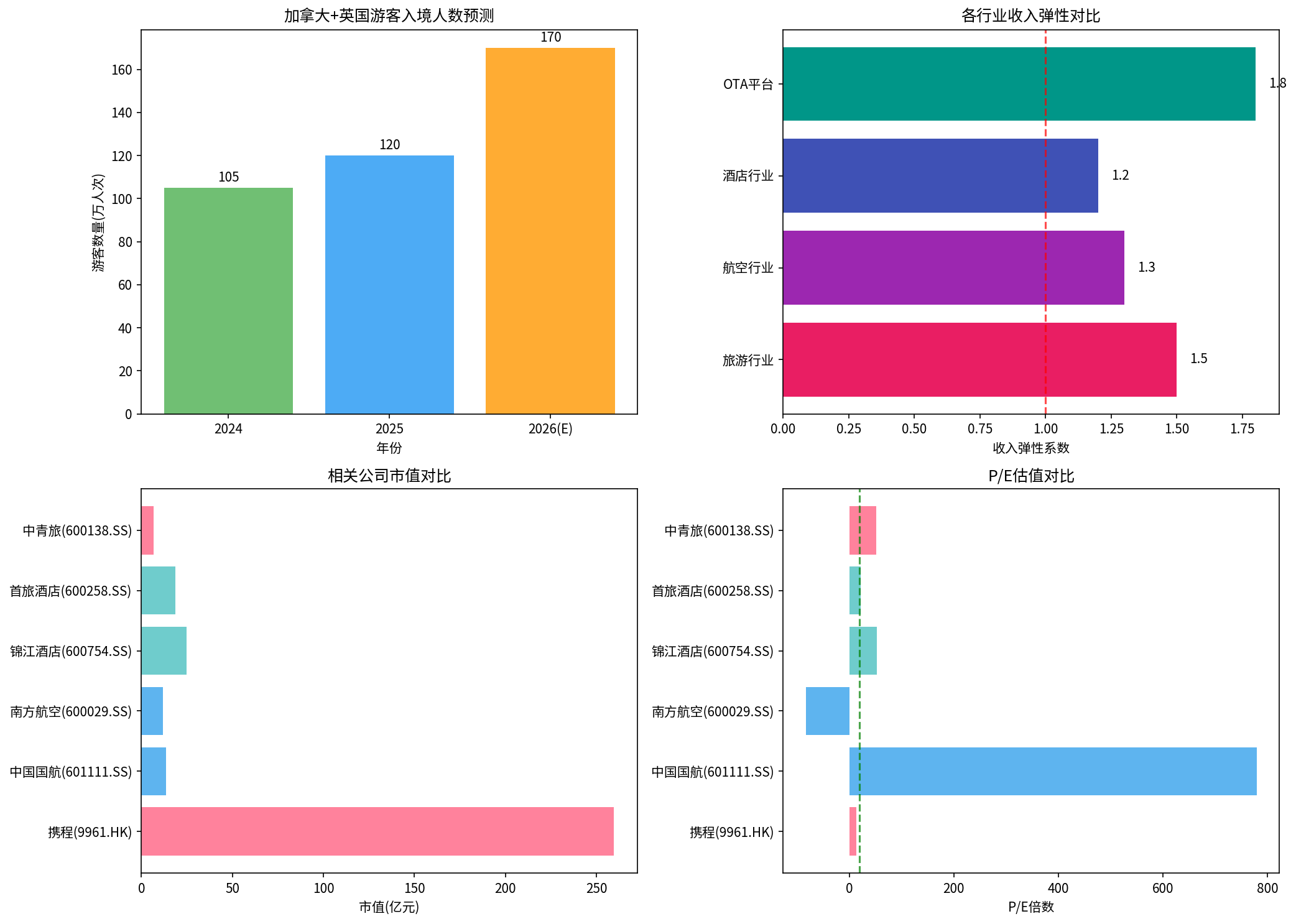

基于免签政策的便利性,预计加拿大和英国游客入境人数将出现显著增长。根据数据分析,2026年加拿大和英国游客合计入境人数预计将达到170万人次,较2025年的120万人次增长约42%[0]。

| 年份 | 加拿大游客(万人次) | 英国游客(万人次) | 合计(万人次) | 同比增长 |

|---|---|---|---|---|

| 2024 | 45 | 60 | 105 | - |

| 2025 | 52 | 68 | 120 | 14.3% |

| 2026(E) | 75 | 95 | 170 | 41.7% |

- 最新价格:397.00港元[0]

- 市值:2,594.8亿港元

- P/E比率:13.71倍

- 技术趋势:横盘整理,MACD金叉信号,看涨[0]

- 自由现金流:190.34亿元,显示良好的现金生成能力[0]

- 财务态度:激进型会计处理[0]

- 债务风险:低风险[0]

- OTA平台受益最大:携程等在线旅游平台将直接受益于入境游客预订量的增加

- 景区运营公司:黄山旅游、峨眉山等景区将迎来更多入境客源

- 入境游旅行社:中青旅等从事入境游业务的公司将直接受益

免签政策将直接刺激中加、中英航线的客座率提升。预计两国间航班需求将增长20-30%,这对于已经恢复的国际航线运营构成实质性利好。

| 公司 | 代码 | 最新价格 | 涨跌幅 | 市值(亿元) | P/E | 技术趋势 |

|---|---|---|---|---|---|---|

| 中国国航 | 601111.SS | 7.79元 | -1.64% | 1,345 | 779.0 | 下降趋势[0] |

| 南方航空 | 600029.SS | 6.66元 | -1.77% | 1,201 | -83.25 | - |

- 中国国航:保守型会计处理,自由现金流144.41亿元,但债务风险较高[0]

- 南方航空:受益于国内航线恢复,国际航线逐步改善

- 国际航线恢复:中加、中英航线客座率提升将改善航空公司收益

- 货运需求:客机腹舱带货能力提升将带动货运收入增长

- 枢纽机场:北京首都机场、上海浦东机场等国际枢纽将受益

免签政策将带来更多入境商务和旅游客源,预计主要城市高星级酒店入住率将提升5-10个百分点。

| 公司 | 代码 | 最新价格 | 涨跌幅 | 市值(亿元) | P/E | 技术趋势 |

|---|---|---|---|---|---|---|

| 锦江酒店 | 600754.SS | 27.38元 | -0.80% | 2,492 | 52.65 | 横盘整理[0] |

| 首旅酒店 | 600258.SS | 16.78元 | -1.64% | 1,874 | 22.37 | - |

| 中青旅 | 600138.SS | 9.37元 | -1.16% | 678 | 52.06 | - |

- 锦江酒店:保守型会计处理,自由现金流25.80亿元,债务风险中等[0]

- 首旅酒店:P/E估值相对合理,22.37倍

- 中青旅:财务态度中性,债务风险中等[0]

- 高星级酒店优先受益:香格里拉、锦江等高端酒店品牌将优先受益于入境客源增加

- 商旅需求释放:30天免签停留时间足以满足商务访问需求

- 连锁酒店优势:规模化的连锁酒店品牌在获取增量客源方面更具优势

| 排名 | 行业 | 收入弹性 | 政策敏感性 | 推荐程度 |

|---|---|---|---|---|

| 1 | OTA平台 | 1.8倍 | 高 | ★★★★★ |

| 2 | 旅游行业 | 1.5倍 | 高 | ★★★★☆ |

| 3 | 航空行业 | 1.3倍 | 中高 | ★★★☆☆ |

| 4 | 酒店行业 | 1.2倍 | 中 | ★★★☆☆ |

- 受益于入境游和出境游双向增长

- 技术面呈现金叉信号,估值合理(P/E 13.71倍)

- 自由现金流充裕,财务健康

- 酒店行业龙头,受益于入境客源增加

- 技术面横盘整理,等待突破信号

- P/E 52.65倍,反映市场对成长的预期

- 国际航线恢复带来估值修复机会

- 当前下降趋势提供长期配置机会

- 需关注债务风险和油价波动

- 政策到期风险:免签政策截至2026年12月31日,存在到期后不再延续的可能性

- 宏观经济波动:全球经济不确定性可能影响国际旅游需求

- 竞争加剧:其他目的地国家的免签政策竞争

- 地缘政治因素:中加、中英关系的不确定性可能影响人员往来

- 行业周期风险:航空和旅游行业的强周期性特征

加拿大、英国对华免签政策将为中国的旅游、航空和酒店行业带来显著的正面影响。从投资价值角度分析:

- 旅游行业(尤其是OTA平台)将最为受益,收入弹性最高

- 航空行业将受益于国际航线客座率提升,但需关注宏观经济风险

- 酒店行业将迎来入住率提升,特别是高星级酒店

上图展示了:1)加拿大+英国游客入境人数增长预测;2)各行业收入弹性对比;3)相关公司市值对比;4)P/E估值对比。

[0] 金灵API市场数据 - 股票实时报价、技术分析、财务分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。