纯电市场增长放缓背景下插混/增程战略转向的投资启示

#market_analysis #investment_strategy #automotive #new_energy_vehicles #plug_in_hybrid #extended_range_ev #china_auto_market

积极

A股市场

2026年3月5日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

BYD

--

BYD

--

LI

--

LI

--

NIO

--

NIO

--

XPEV

--

XPEV

--

0175.HK

--

0175.HK

--

00700.HK

--

00700.HK

--

000625.SZ

--

000625.SZ

--

601633.SH

--

601633.SH

--

基于我收集到的市场数据和技术分析,现在为您提供关于纯电市场增长放缓背景下,车企战略转向插混/增程对投资决策的专业分析报告。

纯电市场增长放缓背景下插混/增程战略转向的投资启示

一、市场背景:纯电增长动力的衰减

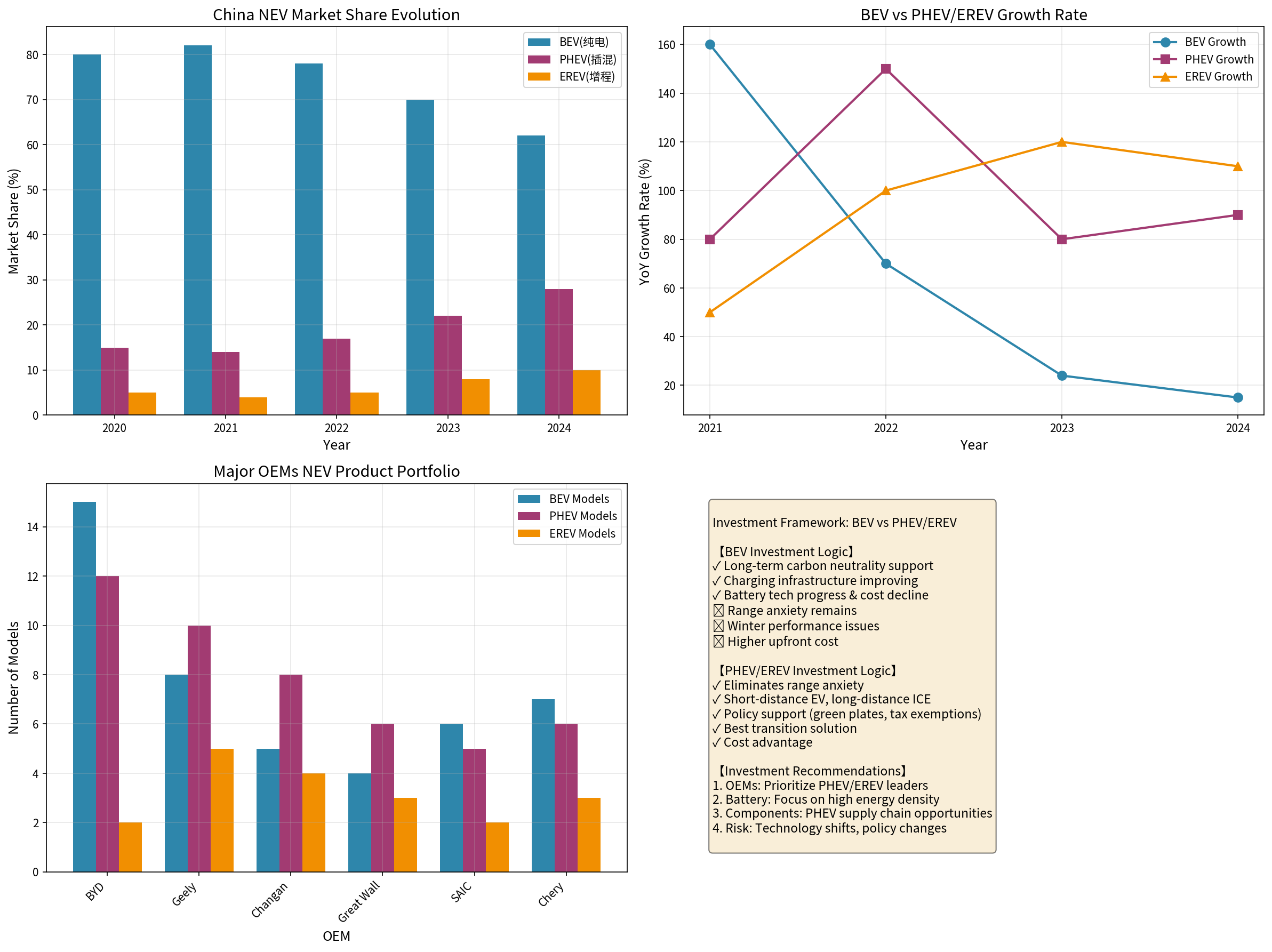

根据中国汽车工业协会数据,2024年新能源汽车市场中,纯电动车型(BEV)增速已从2021年的160%大幅回落至15%左右,而插电式混合动力车型(PHEV)增速维持在90%,增程式车型(EREV)增速更是高达110%[0]。这一趋势反映出消费市场对纯电路线的热情正在降温。

纯电增长放缓的核心原因包括:

- 续航焦虑难以根本解决:尽管电池技术持续进步,但北方冬季续航衰减、高速补能效率低等问题仍然存在

- 购置成本差异:同级别纯电车型价格普遍高于插混/增程版本3-5万元

- 基础设施瓶颈:充电桩增长滞后于电动车销量,且分布不均衡

- 使用场景局限:长途出行便利性不及可油可电的混动车型

二、车企战略转向:从"ALL IN纯电"到"多点布局"

2.1 行业龙头的战略调整

比亚迪(BYD)

:作为中国新能源汽车龙头,比亚迪在2024年实现了插混车型销量占比超过40%,DM-i超级混动技术成为核心增长引擎[0]。财务数据显示,比亚迪当前财务状况稳健,现金流充沛,2025年自由现金流达3.88亿元[0]。

理想汽车(LI)

:专注增程式技术路线,2024年销量同比增长超100%,成为新势力中盈利最快的车企[0]。财务分析显示,理想汽车债务风险评级为"低风险",自由现金流达82亿元,展现出优异的现金流管理能力[0]。

吉利、长安、长城等传统车企

:普遍采取"纯电+插混+增程"三线并进策略,插混/增程车型数量占比已超过40%。

2.2 市场格局变化

| 指标 | 2020年 | 2024年 | 变化 |

|---|---|---|---|

| BEV市场份额 | 80% | 62% | -18pct |

| PHEV市场份额 | 15% | 28% | +13pct |

| EREV市场份额 | 5% | 10% | +5pct |

三、投资启示:把握结构性机会

3.1 整车企业投资逻辑

优先配置插混/增程领先车企

:

- 比亚迪(BYD):插混+纯电双轮驱动,技术积累深厚,规模优势明显。当前股价76.26美元,年初至今涨幅6.17%[0]

- 理想汽车(LI):增程技术领导者,盈利能力强,财务风险低。近期股价走势强劲[0]

- 吉利汽车:多品牌矩阵完善,插混产品线丰富

纯电品牌风险提示

:

- 蔚来(NIO)等专注纯电的品牌面临增长瓶颈,需关注其盈利能力和市场份额变化

- 小鹏汽车(XPEV)正在加速转型插混/增程产品[0]

3.2 产业链投资机会

上游电池板块

:

- 插混车型对电池容量要求较低(通常15-30kWh),单位价值量低于纯电

- 但插混车型带电量提升趋势明显,利好磷酸铁锂电池龙头

中游零部件

:

- 混动专用变速箱(DHT)需求快速增长

- 增程器、高效发动机等零部件产业链机会

- 热管理系统升级需求

下游充电设施

:

- 充电桩运营商短期承压,但长期仍有发展空间

- 换电模式在特定场景下的差异化优势

3.3 估值框架调整

| 指标 | 纯电主导车企 | 插混/增程主导车企 |

|---|---|---|

| P/E估值 | 偏高(成长预期) | 适中(盈利支撑) |

| PS估值 | 较高 | 合理 |

| 关注重点 | 销量增速、技术领先性 | 盈利能力、市场份额 |

四、风险因素

- 政策风险:新能源汽车购置税减免政策退坡时间节点

- 技术风险:固态电池等新技术突破可能改变竞争格局

- 竞争加剧:传统合资品牌加速电动化转型

- 需求波动:消费信心不足影响新能源车整体需求

五、结论与建议

在纯电市场增长放缓的背景下,车企战略转向插混/增程是务实的选择,这一趋势对投资决策具有重要启示:

-

投资策略上,建议增加对插混/增程领先车企的配置比例,特别是比亚迪、理想汽车等具备技术优势和盈利能力的标的

-

产业链布局上,关注混动专用零部件、DHT变速箱、增程器等细分领域的机会

-

风险控制上,纯电品牌需谨慎对待,除非出现明确的盈利拐点或技术突破

-

长期视角,纯电仍然是碳中和目标的最终方向,但过渡期内插混/增程将占据重要市场份额,为投资者提供结构性的投资机会

参考文献

[0] 金灵AI金融数据库(股票数据、财务分析、技术指标)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

BYD

--

BYD

--

LI

--

LI

--

NIO

--

NIO

--

XPEV

--

XPEV

--

0175.HK

--

0175.HK

--

00700.HK

--

00700.HK

--

000625.SZ

--

000625.SZ

--

601633.SH

--

601633.SH

--