军事金属公司(MILIF)锑战略投资分析

#military_metals #MILIF #antimony #critical_minerals #exploration_stocks #strategic_metals #defense_supply_chain #reddit_discussion #MAGA_investing

中性

美股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

MILIF

--

MILIF

--

军事金属公司(MILIF)战略投资分析

综合分析

本分析考察了军事金属公司(MILIF),该公司于2025年11月8日通过Reddit讨论获得关注,被强调为潜在的“MAGA投资目标”[事件来源]。该公司的战略定位以锑业务为中心,锑是一种面临由中国和俄罗斯主导的重大供应链中断的关键金属[1]。

市场地位与估值:

军事金属目前股价为0.2904美元,市值1.929亿美元[0]。该股今年迄今已从52周高点0.7515美元下跌52.39%,尽管在最近一个交易日上涨3.71%,显示出积极势头[0]。该公司仍处于勘探阶段,目前没有收入,过去12个月净亏损430万美元[0]。

锑市场战略动态:

2025年特殊的锑市场状况支持了这一投资论点:

- 锑价达到每吨51500美元,市场猜测可能达到每吨100000美元[1]

- 中国的出口限制和环境法规收紧了全球供应,而俄罗斯的生产面临不确定性[1]

- 2024年全球锑市场价值10.8亿美元,预计到2032年将达到17.8亿美元(复合年增长率6.5%)[2]

- 国防、太阳能和电池行业的需求增长加剧了供需失衡[1]

公司资产与近期发展:

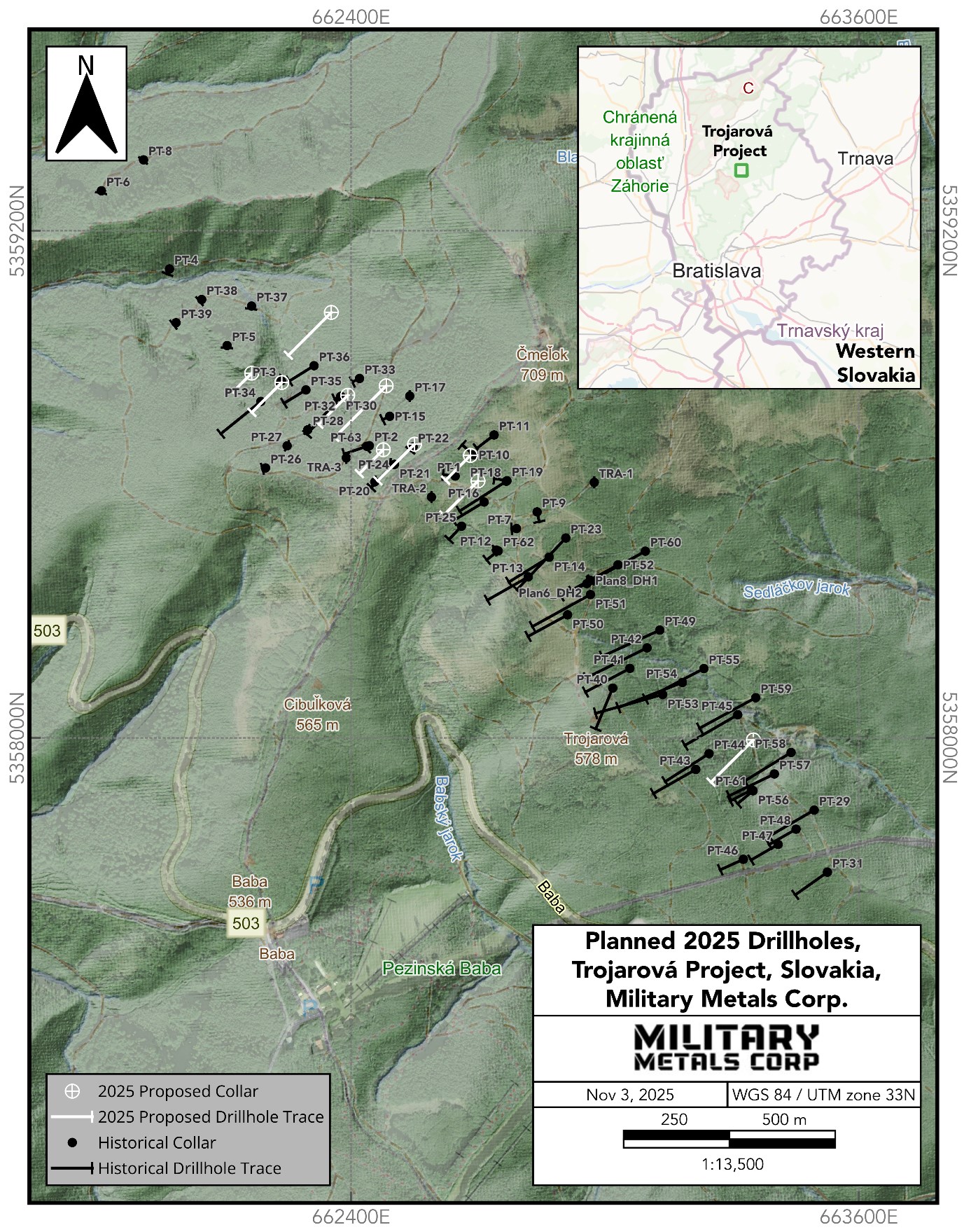

军事金属在斯洛伐克、加拿大和内华达州控制着多个锑金项目[0]。该公司位于斯洛伐克的旗舰Trojarová锑金项目是其核心资产,2025年11月4日开始通过10个钻孔、2500米的钻探活动进行资源确认[3]。West Gore项目最近的采样返回了高品位结果,锑含量为11.45%和6.58%,并伴有显著的金价值[4]。

主要见解

地缘政治与供应链背景:

“MAGA投资”框架与更广泛的地缘政治趋势相关,包括2024年全球国防开支达到2.46万亿美元(增长7.4%)以及美国政府实施25亿美元用于国内关键矿产生产[1][5]。强调从中国/俄罗斯主导地位转向西方采购战略矿产,为MILIF等公司创造了引人注目的叙事[1]。

技术风险概况:

该股表现出高波动性,贝塔系数为-3.72,表明与更广泛的市场走势呈负相关[0]。相对强弱指数(RSI)为40.30,表明该股接近超卖区域,而102971股的交易量仍低于711853股的平均水平,表明流动性有限[0]。

企业战略演变:

该公司于2025年10月23日采用了股东权利计划,以防止被低估的收购[3]。管理层已明确将公司定位在关键矿产国防供应链叙事中,与政府和行业对战略材料安全日益增长的关注保持一致[4]。

风险与机遇

关键风险因素:

分析揭示了几个值得仔细考虑的风险因素:

- 勘探阶段风险:作为一家无收入的勘探公司,成功高度不确定且资本密集

- 商品价格波动:虽然锑价目前较高,但商品市场众所周知具有周期性

- 地缘政治风险:斯洛伐克和加拿大的资产可能面临监管和许可挑战

- 流动性风险:低交易量和小市值可能导致价格操纵

- 稀释风险:未来可能需要股权融资,这可能会显著稀释现有股东权益

战略机遇窗口:

- 锑供应限制:中国持续的出口限制造成持续的供应压力

- 国防部门需求:国防在弹药、电子和装甲方面对锑的应用不断增长

- 政府支持:美国和盟国的关键矿产计划和资助项目

- 资源开发:成功的钻探结果可能会显著提升资源估计

关键监控因素:

- Trojarová项目的资源确认钻探结果

- 当前高锑价的可持续性

- 美国和盟国关键矿产政策的发展

- 任何关于商业化生产路径的公告

- 与主要工业用户的潜在承购协议或合资企业

关键信息摘要

军事金属公司代表了战略锑领域的高风险、高回报投资机会。该公司1900万美元的小市值和0.29美元的当前交易价格(相对于12个月高点0.75美元)反映了市场对其勘探成功和生产路径的不确定性[0]。强劲的锑价环境和地缘政治供应链担忧提供了引人注目的背景,但重大执行风险仍然存在[1][3]。

关键信息缺口包括缺乏符合NI 43-101的资源估计、不明确的生产时间表、未知的开发资本要求以及缺乏宣布的承购协议[0]。该公司最近的钻探活动和高品位样本结果表明了潜力,但投资者应意识到勘探阶段矿业投资的投机性质[3][4]。

技术指标显示出混合信号,高波动性(贝塔系数-3.72)和接近超卖状况(RSI 40.30),而低于平均水平的交易量带来了流动性考虑[0]。股东权利计划的采用表明管理层对被低估的信心,但也反映了对收购保护的担忧[3]。

参考来源

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

MILIF

--

MILIF

--