胜利股份涨停分析:资产重组驱动燃气股上涨

#涨停分析 #燃气股 #资产重组 #公用事业 #清洁能源

积极

A股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000407

--

000407

--

综合分析

涨停背景与原因

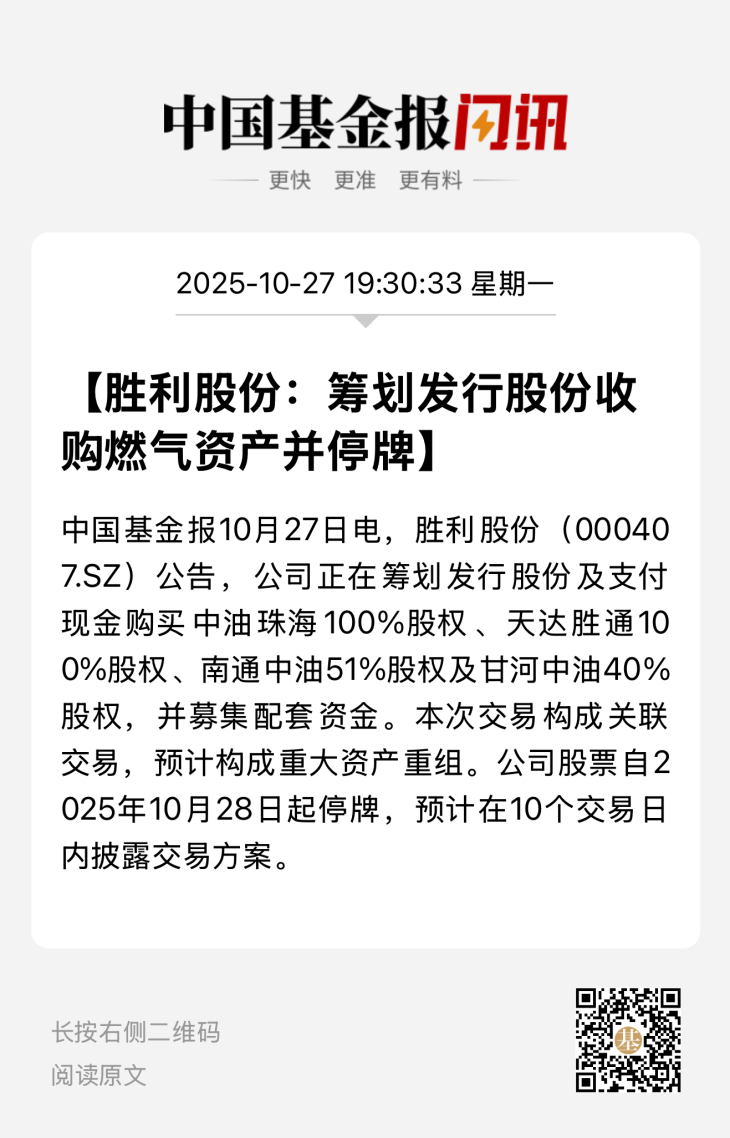

胜利股份(000407)在2025年11月12日强势涨停,收盘价4.58元,涨幅10.10%,市值达40.31亿元[0]。这是该股连续第二个交易日涨停,两日累计涨幅超过20%[1]。涨停的主要驱动因素来自多个维度:

资产重组催化

:公司启动重大资产重组,拟收购控股股东旗下4家燃气类公司,涉及总资产达21.71亿元[2]。这一重组举措将显著增强公司在燃气行业的产业链整合能力,提升市场竞争力。

业绩支撑

:2025年前三季度,公司实现营业收入30.42亿元,归母净利润1.20亿元,同比增长9.43%[0]。在营收小幅下滑的情况下,净利润实现正增长,显示公司盈利能力的持续提升。

政策环境利好

:国家层面持续支持天然气发展,目标到2030年天然气在一次能源消费中占比提升至15%[3]。燃气行业市场化改革不断深化,'全国一张网’布局为行业规模化发展奠定基础。

市场表现特征

从资金流向看,该股近5日主力净流入2536.65万元,11月12日涨停当天成交额2120.55万元[1]。资金流入趋势与股价上涨形成良性互动,显示市场资金对公司的认可度提升。

关键洞察

行业整合趋势

:胜利股份的资产重组反映了燃气行业正在加速整合的态势。通过收购控股股东旗下资产,公司能够快速扩大业务规模,提升在区域市场的占有率,这种模式可能在行业内得到更多复制。

估值修复空间

:作为公用事业企业,胜利股份当前40.31亿元的市值相对其业务规模和资产质量而言存在一定低估空间。重组完成后,公司基本面将得到显著改善,为估值修复提供支撑。

政策红利释放

:天然气作为清洁能源,在国家能源结构调整中扮演重要角色。政策支持不仅体现在消费占比目标上,还包括管网建设、价格机制改革等多个方面,为行业发展提供持续动力。

风险与机遇

主要机遇

:

- 重组完成后业务规模将显著扩大,协同效应有望提升盈利水平

- 受益于天然气消费占比提升的长期趋势

- 行业整合加速带来的市场份额提升机会

潜在风险

:

- 资产重组存在不确定性,整合效果需要时间验证

- 燃气行业受政策调控影响较大,价格机制变化可能影响盈利

- 连续涨停后短期技术性回调风险增加

时间敏感性

:目前股价处于强势上涨通道,但连续两个涨停后积累了较多短期获利盘,需要关注后续量能变化和资金流向。

关键信息总结

胜利股份的涨停是多重利好因素叠加的结果,其中资产重组是最直接的催化剂。公司基本面稳健,在燃气行业深耕多年,具备较强的专业优势。政策环境持续向好为行业发展提供了良好外部条件。从技术面看,短期强势明显,但投资者需关注重组进展和后续业绩兑现情况。作为公用事业企业,公司具有相对稳定的现金流和分红潜力,长期投资价值值得关注。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000407

--

000407

--