摩根大通11月图表集:对欧元区和新兴市场持乐观展望

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

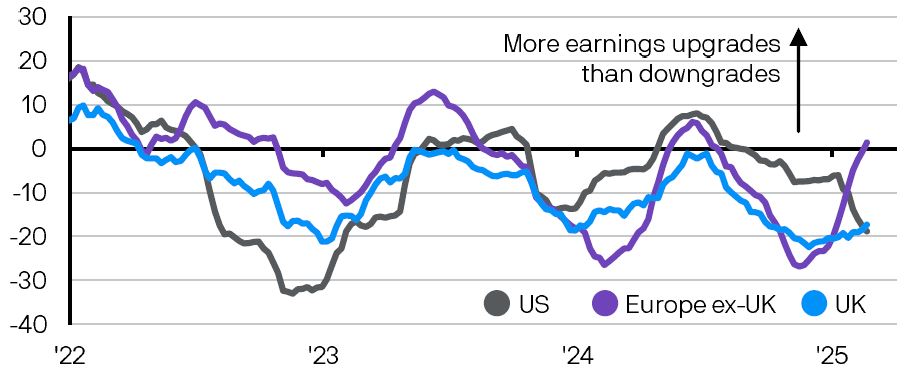

本分析基于2025年11月3日发布的《积极投资者报告》[1],该报告详细阐述了摩根大通最新的市场展望。由首席股票策略师米斯拉夫·马特杰卡(Mislav Matejka)领导的该行股票策略师团队已转向对全球股市更为乐观的立场,尤其强调了欧元区和新兴市场的机遇[1]。

报告指出支持这一改善展望的三大关键驱动因素:“更平静的全球背景”、“来自中国的改善信号”以及更有利的增长-政策权衡,即“通胀放缓和央行宽松为股市走高创造空间”[1]。这一战略评估与当前市场表现数据一致,标普500指数在过去30个交易日上涨2.44%,纳斯达克综合指数上涨4.88%[0]。

摩根大通的区域轮动理论强调,从今年的表现优异者(防御性股票和银行股)转向出口商、法国股市以及利率敏感型板块(如公用事业和房地产)[1]。当前板块数据部分支持这一观点,房地产板块表现强劲(+1.77%),金融服务板块上涨(+1.38%),尽管科技板块继续落后(-1.74%)[0]。

考虑到近期表现数据,该行对新兴市场的看涨立场尤其值得注意。摩根士丹利资本国际新兴市场指数(MSCI Emerging Markets Index)在2025年表现强劲,年初至今上涨近27%,而标普500指数仅上涨14%[2]。这一显著跑赢验证了摩根大通对新兴市场相对于发达市场的超配定位,并表明轮动可能已经开始。

摩根大通重申对欧元区股市的上调评级,表明该地区可能“最终摆脱自春季以来的横盘整理”[1]。这代表了一个潜在的重大机遇,因为欧洲市场历史上落后于美国同行,如果该行的理论成为现实,补涨行情可能带来可观回报。

该行对改善的增长-政策权衡的强调凸显了货币政策在支持股市方面的关键作用。随着通胀放缓,且央行预计明年将维持“更温和的货币政策立场”[1],宽松的政策环境可能为风险资产(尤其是利率敏感型板块)提供持续支持。

-

美国劳动力市场脆弱性:摩根大通特别指出,美国劳动力市场的放缓速度快于预期是可能破坏乐观情景的关键风险[1]。

-

人工智能交易泡沫:该行警告人工智能相关股票可能被高估,暗示热门科技主题存在集中风险[1]。

-

拥挤持仓风险:在预期的板块轮动期间,投资者持仓可能引发波动[1]。

-

中国复苏可持续性:尽管来自中国的信号有所改善,但经济复苏仍然脆弱,可能迅速逆转。

-

政策实施风险:央行的宽松信号可能无法转化为及时的政策实施。

分析表明存在几个关键机遇:

-

新兴市场补涨:随着新兴市场指数已显示强劲表现[2],持续跑赢可能提供显著的阿尔法收益机遇。

-

欧元区轮动:欧元区自春季以来横盘整理的潜在突破[1]提供了可观的上行潜力。

-

板块轮动收益:公用事业和房地产等利率敏感型板块可能受益于持续的货币宽松[1]。

-

出口导向型投资:中国前景改善和贸易紧张局势缓解为出口导向型企业创造了有利环境[1]。

摩根大通11月图表集为增加欧元区和新兴市场敞口提供了令人信服的理由,这得到了改善的宏观经济条件和有利的货币政策趋势的支持。该行强调从今年的表现优异者转向被低估板块的战略,与当前显示房地产(+1.77%)和金融服务(+1.38%)走强的市场动态一致[0]。

报告的乐观态度基于三大基本支柱:通胀压力放缓、宽松的央行政策以及中国经济信号改善[1]。然而,分析也承认潜在的逆风因素,包括美国劳动力市场风险、人工智能板块估值过高以及可能在轮动期间引发波动的拥挤持仓。

当前市场数据部分验证了摩根大通的理论,新兴市场在2025年已显示显著跑赢[2],板块轮动模式开始显现。未来几个月将是决定欧元区预期突破和新兴市场持续走强是否如该行预测那样实现的关键时期。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。