维京治疗(VKTX)分析:2期肥胖症药物成功推动强劲复苏

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于维京治疗(VKTX)近期市场动态和临床试验结果,重点突出该公司在肥胖症药物VK2735的2期积极数据公布后的强劲复苏[1]。关键催化剂包括卓越的疗效数据(78%的前驱糖尿病患者达到正常血糖状态,而安慰剂组为29%[1])、包括William Blair在内的主要分析师维持买入评级[1],以及受收购传闻推动,2025年10月股价上涨约45%的显著动能[2]。该公司的3期试验入组提前,预计2027年公布结果,使维京在快速整合的肥胖症药物市场中成为潜在收购目标[2]。

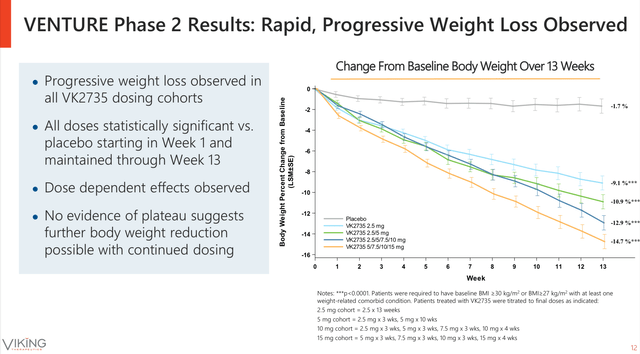

维京治疗的VK2735项目在2025年ObesityWeek大会上公布的2期试验中表现出显著临床疗效[3]。VENTURE试验结果显示多个代谢参数的优异结果:

- 前驱糖尿病逆转:78%接受VK2735治疗的前驱糖尿病患者达到正常血糖状态,而安慰剂组为29%(p=0.0008)[1]

- 代谢综合征改善:68%的患者不再符合代谢综合征标准,而安慰剂组为38%(p=0.02)[1]

- 减重疗效:平均体重减轻高达14.7%,88%的患者体重减轻≥10%[1]

- 安全性特征:92%的治疗相关不良事件被归类为轻度或中度,表明耐受性改善[1]

临床开发管线包括VK2735的皮下注射和口服两种剂型,目前两项3期试验(VANQUISH-1和VANQUISH-2)入组提前[2]。预计2025年底/2026年第一季度完成入组,2027年中期公布结果[2]。

维京治疗当前股价为40.78美元,市值46.1亿美元[0]。该股表现出显著动能,过去5天上涨13.72%,过去一个月上涨21.51%[0],但过去一年下跌32.71%,反映了此前的波动性[0]。

投资界维持强烈看涨情绪,90.9%的分析师给予VKTX买入评级[0]。共识目标价105.00美元,代表157.5%的潜在涨幅[0],包括摩根大通、摩根士丹利和BTIG在内的主要机构维持买入/增持评级[0]。

肥胖症药物市场正经历激烈整合活动,辉瑞以73亿美元收购Metsera的要约遭到诺和诺德90亿美元报价的反击[2]。这一背景使得维京46亿美元的市值与近期交易相比可能被低估[2]。更广泛的GLP-1药物市场价值超过1000亿美元,预计到2030年将超过1500亿美元[2],提供了巨大的商业机会。

维京保持强劲财务状况,流动比率为28.34,表明短期流动性极佳[0]。管理层已确认拥有足够资源资助3期试验直至完成[2]。

临床成功、市场整合和分析师支持的融合创造了引人注目的投资叙事。优异的2期数据[1]与维持的买入评级[1]和增加的并购传闻[2]直接相关,表明市场参与者认可维京临床资产的战略价值。

78%的前驱糖尿病逆转率代表了潜在的范式转换治疗进展[1]。这一疗效水平,加上可控的安全性特征,使VK2735成为竞争激烈的GLP-1领域中潜在的同类最佳候选药物。双剂型策略(注射和口服)提供了额外的商业灵活性和市场渗透潜力。

肥胖症药物领域的持续整合[2]为拥有引人注目的数据的临床阶段公司创造了有利环境。维京强劲的2期结果和加速的3期时间表[2]使其成为寻求进入或扩大肥胖症市场的大型制药公司的有吸引力的收购目标。

维京治疗提供了一个高风险、高回报的投资机会,核心是VK2735的3期开发时间表。该公司强劲的2期数据[1]、加速的入组时间表[2]和有利的并购环境[2]支持了看涨的分析师共识,目标价105美元[0]。然而,投资者应意识到潜在商业化的漫长时间表和临床开发结果的二元性。鉴于临床数据和市场机会,当前估值似乎合理,但成功最终取决于3期试验结果和公司在日益竞争的肥胖症药物市场中差异化的能力。

[0] Ginlix Analytical Database - Market data, financial metrics, and analyst consensus

[1] Yahoo Finance/Insider Monkey - “William Blair在VK2735新数据公布后重申对维京治疗(VKTX)的’买入’评级” - 2025年11月11日

[2] The Motley Fool - “10月维京治疗股价飙升的原因” - 2025年11月5日

[3] PR Newswire - “维京治疗在2025年ObesityWeek®大会上展示VK2735肥胖症项目的临床数据” - 2025年11月6日

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。