比亚迪(002594.SZ)热门分析:2024销量领先与2025 Q3业绩调整下的长期潜力

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于tushare_hot_stocks发布的比亚迪(002594.SZ)登上热门榜信息[0],结合其2024年全球新能源汽车销量达427万辆(同比增长41.26%)领先行业[2],以及技术创新(第二代刀片电池、兆瓦闪充)而受到市场关注。尽管2025年第三季度营收(1949.8亿元,同比下降3.05%)和净利润(78.2亿元,同比下降32.6%)出现短期调整[3],但分析师普遍看好其长期潜力,平均目标价达129.78元[1]。

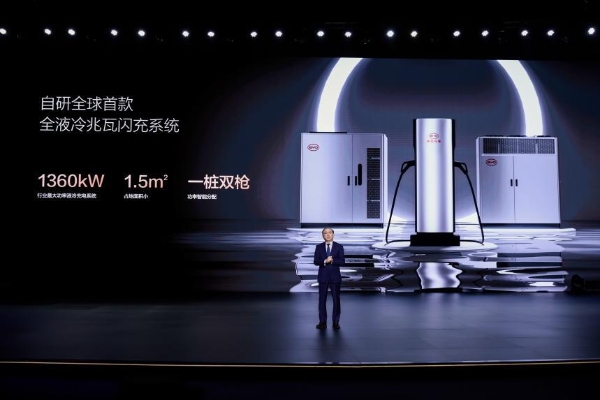

比亚迪作为中国最大的新能源汽车制造商,2024年全球销量427万辆,超越特斯拉成为全球新能源车销量冠军[2],全球市场份额达22%[2]。技术方面,第二代刀片电池续航超1000公里,兆瓦闪充技术实现5分钟充电跑400公里,固态电池技术持续突破[5]。然而,2025年第三季度业绩出现下滑,营收同比下降3.05%,净利润同比下降32.6%[3],可能受市场竞争加剧和成本压力影响。当前股价96.49元,处于52周区间(87.40-138.99元)的中下部,市值8490.8亿元[1]。

- 销量领先与短期业绩下滑并存:比亚迪在全球市场的领先地位(22%份额)与其2025 Q3的业绩调整形成对比,反映行业增长放缓背景下的短期挑战与长期优势的平衡。

- 技术驱动长期价值:分析师平均目标价129.78元(较当前价有34%上涨空间)[1],主要基于其在电池技术(刀片电池、固态电池)的持续创新和规模优势。

- 海外市场潜力:欧洲、英国等市场销量快速增长,为未来增长提供新动力[2]。

#4. 风险与机遇

#5. 关键信息总结

比亚迪(002594.SZ)是全球新能源汽车行业的领导者,2024年销量达427万辆[2],技术优势明显[5]。尽管短期业绩面临压力[3],但其长期增长潜力获分析师认可[1]。投资者应关注其技术进展和海外市场扩张情况,同时留意行业竞争和短期财务波动的影响。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。