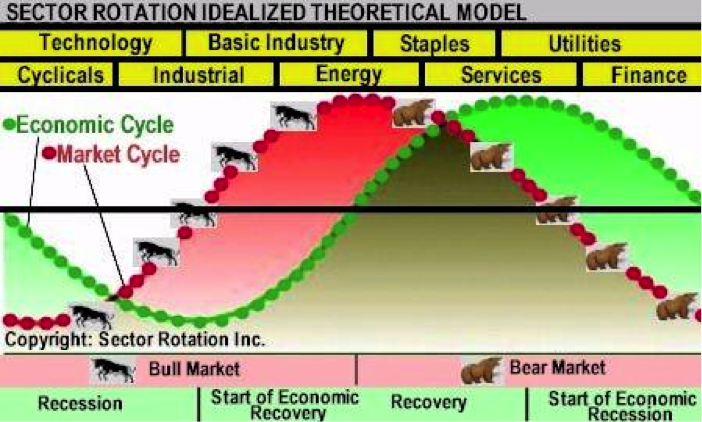

板块轮动分析:经济复苏推动市场重新调整

#sector_rotation #economic_data #market_analysis #ADP_employment #ISM_PMI #tariff_policy #government_shutdown #earnings_growth

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

^GSPC

--

^GSPC

--

^IXIC

--

^IXIC

--

^DJI

--

^DJI

--

^RUT

--

^RUT

--

本分析基于Seeking Alpha于2025年11月6日发布的报告[1],该报告强调随着投资者对积极经济发展和政策转变的回应,板块轮动模式正在显现。

综合分析

2025年11月6日,市场呈现显著的板块轮动特征,投资者在多重积极催化剂推动下,将资金重新配置至周期性和低估板块。标准普尔500指数小幅收涨至6,787.94点(+0.35%),而纳斯达克指数表现不佳,微跌0.09%[0],这支持了资金从科技板块向其他板块轮动的观点。

经济基本面驱动轮动:

- ADP就业报告确认2025年10月新增私营部门就业42,000人,其中贸易、运输和公用事业板块新增就业47,000人[2]

- 10月ISM服务业PMI从9月的50.0%升至52.4%,为2025年2月以来最强劲扩张[3]

- 年度薪资同比增长4.5%,表明薪资状况改善[2]

政策催化剂:

- 特朗普总统宣布自2025年11月10日起对中国关税下调10个百分点[5]

- 政府重新开放的迹象降低了政策不确定性,盈透证券的预测市场显示11月5日前重新开放的可能性为50-50[8]

板块表现验证:

当前市场数据证实了轮动模式,能源(+2.80%)和工业(+2.32%)领涨,而科技板块(+0.40%)表现显著逊于大盘其他板块[0]。这与文章中投资者逢低买入低估板块的观点一致。

关键洞察

跨领域相关性:

服务业数据改善(ISM PMI 52.4%[3])、就业增长(ADP新增42,000人[2])和政策宽松(关税下调[5])的共同作用,构成了板块轮动的强大催化剂。商业活动指数显示服务业扩张至54.3%[4],表明其增长势头可持续,而非短期交易模式。

盈利背景支持轮动:

2025年第三季度标准普尔500指数盈利表现强劲,混合盈利同比增长率为10.7%,超过初始预期的7.9%[6]。2025年和2026年的预期盈利增长率分别上调至11.2%和14.0%[6],为资金向价值板块轮动提供了基本面支撑。

市场成熟度指标:

尽管有强劲的积极催化剂,市场反应相对温和(标准普尔500指数+0.35%),这表明投资者持谨慎态度而非狂热买入。这种审慎的态度可能意味着更可持续的轮动模式,而非投机性交易。

风险与机遇

主要风险因素:

- 政府停摆影响:持续的联邦政府停摆造成了“关键联邦数据的黑箱”[9],限制了投资者做出充分知情决策的能力,并可能导致对有限数据点的过度反应

- 政策不确定性:最高法院可能对关税合法性进行干预[1],这带来了重大不确定性,可能逆转当前的轮动趋势

- 信息真空:停摆期间官方数据有限,增加了对ADP报告等替代指标的依赖,而这些指标可能无法全面反映经济趋势

机遇窗口:

- 周期性板块动量:能源和工业板块表现强劲,可能继续受益于经济数据改善和政策支持

- 服务业扩张:ISM服务业PMI扩张[3]表明服务型企业存在持续增长机遇

- 估值差距:科技板块相对表现不佳,如果轮动被证明是暂时的,可能会带来选择性机遇

时间敏感性分析:

当前的轮动似乎处于早期阶段,政府停摆的解决可能成为加速资金重新配置的催化剂。投资者应关注官方劳工统计局就业数据的发布,以验证ADP的调查结果[2]。

关键信息摘要

市场正经历向周期性板块的显著轮动,这得到了经济基本面改善和政策宽松的支持。ADP就业报告显示新增42,000个就业岗位[2],加上ISM服务业PMI达52.4%[3],表明服务业正引领经济复苏。2025年11月10日宣布的关税下调[5]为更广泛的经济扩张提供了额外的政策支持。

当前板块表现显示能源(+2.80%)和工业(+2.32%)显著跑赢大盘,而科技板块(+0.40%)表现滞后[0]。标准普尔500指数10.7%的同比盈利增长[6]为市场持续轮动向价值板块提供了基本面支撑。

然而,持续的政府停摆造成了信息真空,增加了市场波动风险。最高法院可能对关税合法性作出的裁决[1]是另一个重大不确定性因素,可能影响当前的轮动模式。

参考来源

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

^GSPC

--

^GSPC

--

^IXIC

--

^IXIC

--

^DJI

--

^DJI

--

^RUT

--

^RUT

--