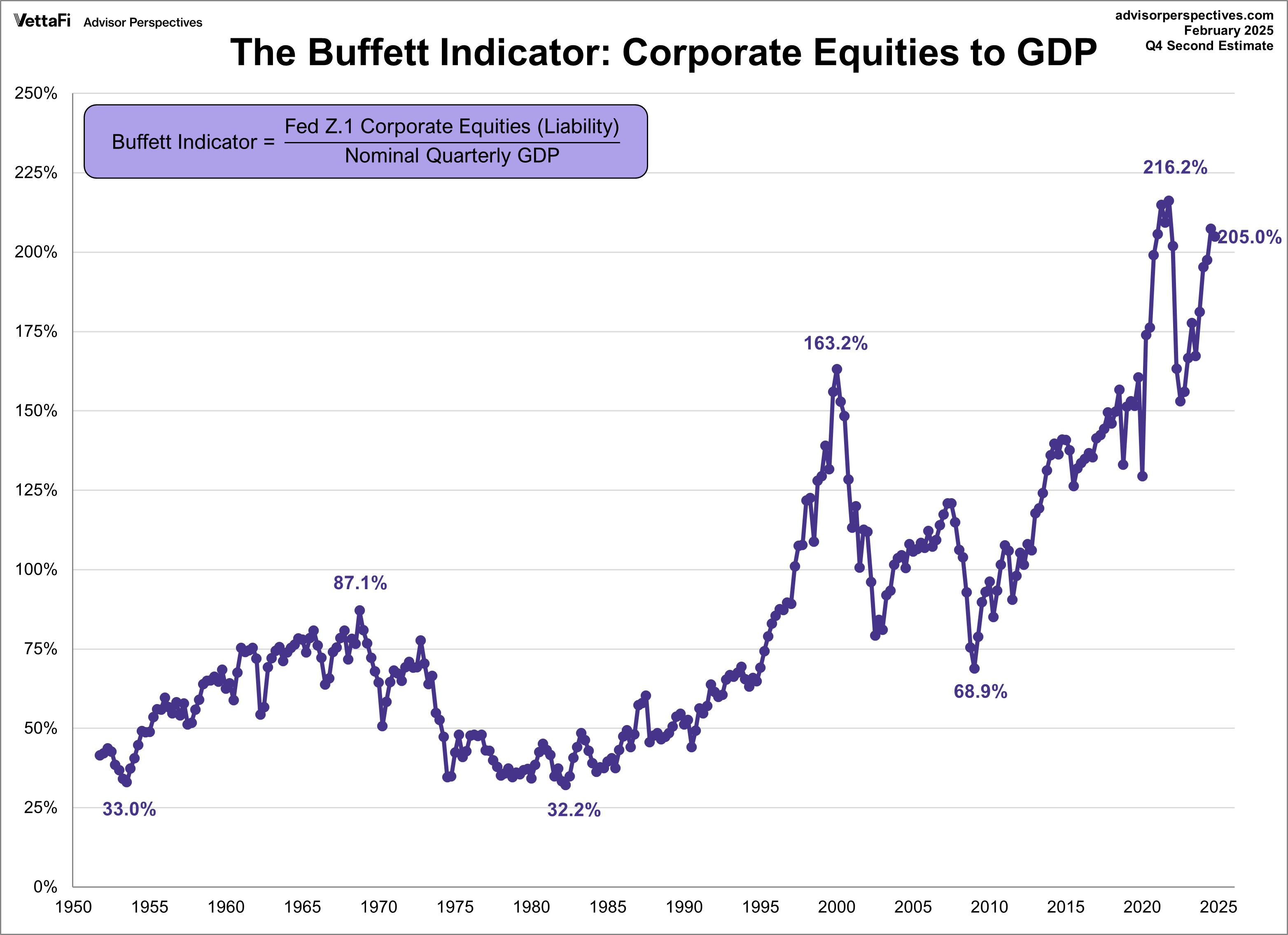

巴菲特指标显示美国股市估值过高,达GDP的223.8%

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月4日发表的《华尔街日报》报道[1],该报道强调美国股市历史上第二次跨越了重要的估值里程碑。巴菲特指标是衡量美国股市总市值与GDP之比的著名估值指标,目前已达到前所未有的水平,表明投资者未来几年可能面临挑战[1]。

截至2025年10月31日,巴菲特指标为223.8%,美国股市总市值为68.24万亿美元,年化GDP为30.49万亿美元[0]。这是历史上该指标第二次突破如此极端的水平,上一次发生在1999-2000年左右的互联网泡沫高峰期[0]。根据既定的估值框架,当该比率超过163%时,市场被认为“显著高估”,因此当前市场已处于极端区间[0]。

尽管估值水平令人担忧,美国市场近期表现强劲[0]:

- 标准普尔500指数:过去30天上涨2.38%,收于6,851.97美元

- 纳斯达克综合指数:过去30天上涨4.62%,收于23,834.72美元

- 道琼斯工业平均指数:过去30天上涨2.10%,收于47,336.69美元

- 罗素2000指数:过去30天上涨0.16%,收于2,471.24美元

这种表现差异主要由人工智能领域的热情推动,2025年资本支出超过2500亿美元,人工智能相关股票目前占标准普尔500指数市值的44%[2]。此外,强劲的企业盈利(约83%的标准普尔500指数成分股公司盈利超预期)支撑了市场势头[3]。

当前估值水平甚至超过了1999-2000年高峰期,随后市场出现了大幅回调。历史模式表明,当巴菲特指标接近200%时,投资者可能在“玩火”[0]。因此,当前223.8%的读数代表了与历史 norms 的极端偏离,可能表明均值回归风险升高。

一个关键见解是人工智能相关股票的极端集中,目前占标准普尔500指数市值的44%[2]。这造成了双重脆弱性:(1)整体市场高估;(2)行业特定集中度风险。人工智能估值的任何回调都可能对更广泛的市场指数产生巨大影响。

尽管估值极端,但近期市场表现强劲,这表明市场心理与基本估值指标之间可能存在脱节。这种脱节可能由持续流入人工智能和科技领域的资本所维持,但容易受到情绪转变或催化剂事件的影响。

-

估值均值回归风险:市场倾向于回归历史平均水平,可能意味着中长期回报较低或回调[0]

-

集中度风险:人工智能股票的高权重(占标准普尔500指数的44%)造成了行业特定脆弱性,可能引发更广泛的市场下跌[2]

-

盈利可持续性风险:在利率较高的环境中或人工智能投资周期放缓的情况下,当前盈利水平可能无法持续

-

流动性风险:高估值加上潜在的经济逆风可能引发快速资金外流,尤其是机构投资者重新平衡投资组合时

- 防御性定位:当前条件可能有利于拥有可持续盈利和合理估值的优质公司

- 行业多元化:在人工智能集中之外的低估行业可能存在机遇

- 国际多元化:美国高估可能在国际市场创造相对价值机遇

- 现金储备策略:保持充足的流动性可以使投资者能够利用潜在的回调机遇

- 巴菲特指标可持续性:关注持续高于200%的水平以及任何加速或减速趋势[0]

- 美联储政策影响:影响贴现率和估值倍数的利率决定

- 人工智能投资周期:监测人工智能相关公司的资本支出趋势和盈利可持续性[2]

- 行业轮动模式:跟踪资本在高估科技行业与潜在低估传统行业之间的流动

- 国际资本流动:全球投资者对美国高估的反应以及可能重新分配到其他市场的情况

巴菲特指标已达到GDP的223.8%,这是历史上第二次超过这一极端估值水平[0][1]。该读数超过了1999-2000年互联网泡沫高峰期,远高于“显著高估”类别(始于163%)[0]。

尽管存在这些估值担忧,市场仍表现出韧性,标准普尔500指数过去30天上涨2.38%,纳斯达克指数上涨4.62%[0]。这种表现主要由人工智能领域的热情推动,人工智能股票占标准普尔500指数市值的44%,2025年资本支出超过2500亿美元[2]。

整体市场极端高估与行业集中相结合,创造了复杂的风险环境。历史先例表明此类估值水平通常先于市场回调,尽管时机仍不确定[0]。当前市场势头似乎与基本估值指标脱节,可能容易受到情绪转变或催化剂事件的影响。

企业盈利依然强劲,83%的标准普尔500指数成分股公司盈利超预期[3],提供了一些基本支撑,但在高估值和潜在经济逆风的背景下,这些盈利水平的可持续性仍是投资者的关键考虑因素。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。