美国银行分析显示关税推动核心PCE通胀上升30-50个基点

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月3日发布的《商业内幕》报告[1],该报告详细介绍了美国银行关于关税对消费者通胀影响的研究结果。

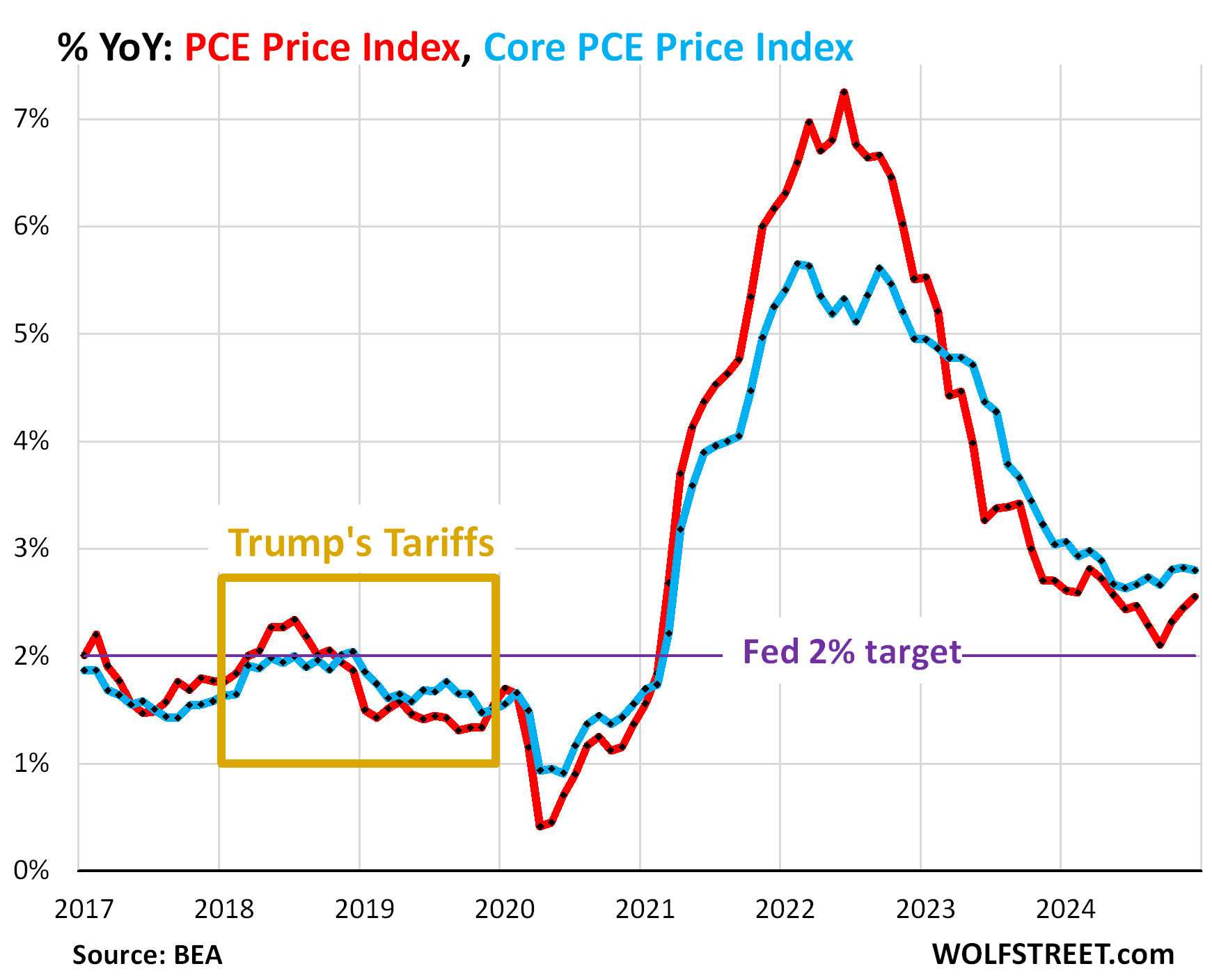

由董事总经理Aditya Bhave领导的美国银行分析师得出结论,有“压倒性证据”表明关税正在推动消费者价格上涨[1]。研究显示,迄今为止消费者已承担约50-70%的关税成本,关税对核心个人消费支出(PCE)通胀率的贡献为30-50个基点[1]。这一发现与圣路易斯联邦储备银行的更广泛经济研究一致,该研究表明,在2025年6月至8月期间,关税约占总体PCE年化通胀的0.5个百分点,占核心PCE年化通胀的0.4个百分点左右[3]。

关税影响源于特朗普总统于2025年4月2日公布的“解放日”关税,尽管与英国和欧盟等伙伴达成了一些贸易协议,但对中国和加拿大等国家的关税仍保持高位[1]。这种政策环境导致定价动态发生结构性转变,2025年前六个月核心PCE商品价格上涨1.5%,而2024年同期仅上涨0.3%[4]。

美国银行的分析提供了量化证据,表明关税是当前通胀的主要驱动因素,对核心PCE通胀的贡献为30-50个基点[1]。研究显示消费者承担了50-70%的关税成本[1],形成了显著的经济拖累,影响不同收入水平家庭的购买力。

当前市场表现反映了这些压力,主要零售商根据其管理关税影响的能力呈现出不同结果[0]。沃尔玛表现出相对韧性,而塔吉特则面临重大挑战,表明应对贸易政策变化的运营能力存在差异。

通胀影响得到多个研究来源的支持,圣路易斯联储发现,在截至2025年8月的12个月期间,关税占总体PCE年度通胀的10.9%[3]。这表明关税影响广泛且可通过经济指标衡量。

展望未来,有效关税率预计将进一步上升[1],可能放大这些影响。这一时间点恰逢假日购物季,届时消费者支出模式将清晰显示家庭如何适应更高价格。拥有强大供应链灵活性和定价权的企业可能更有能力应对这一环境,而严重依赖来自关税国家进口商品的企业将面临持续的利润率压力。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。