真爱美家涨停分析:AI独角兽入主引发三连板

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

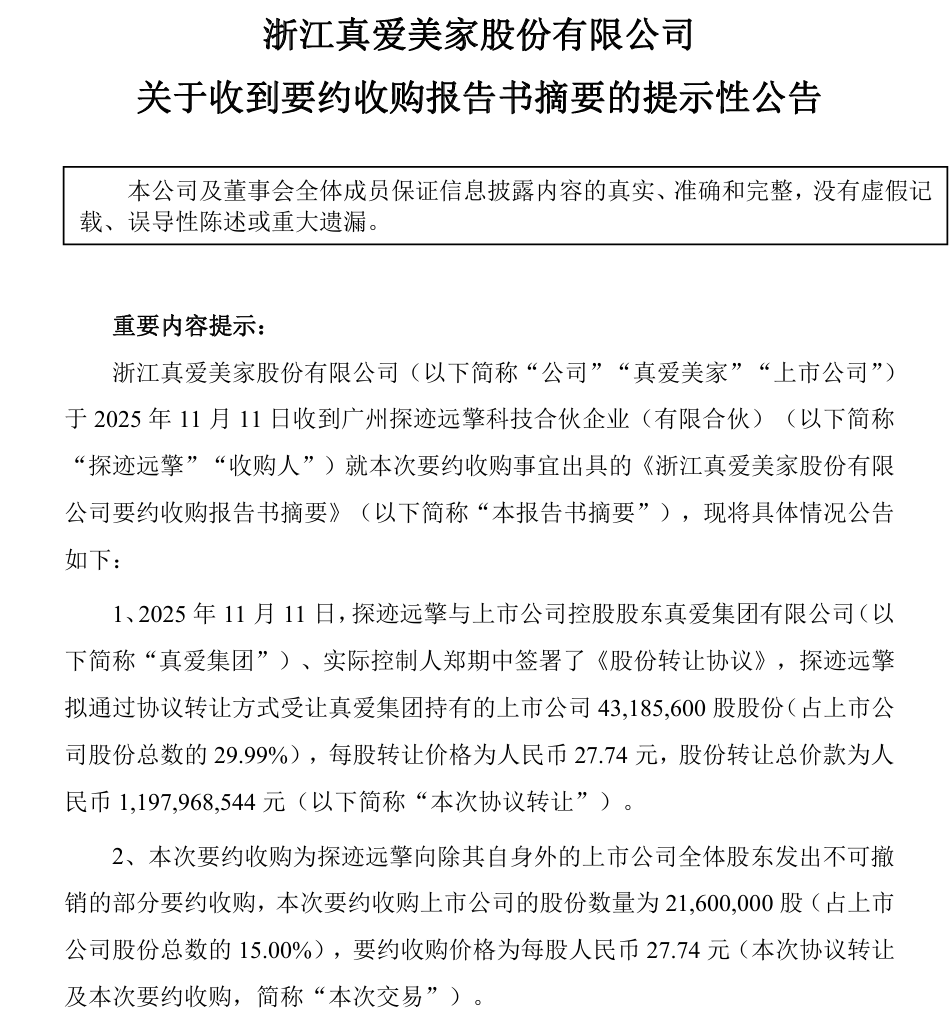

真爱美家(003041)在2025年11月14日实现涨停,这是连续第三个交易日的涨停板[1]。涨停的根本原因是公司控制权的重大变更:真爱集团向广州探迹远擎科技合伙企业转让29.99%股份,交易金额近12亿元,同时探迹远擎发起15%股份的要约收购,最终将持有44.99%股份,实际控制人变更为80后企业家黎展[2]。

黎展是AI SaaS独角兽企业探迹科技的创始人,该公司专注于智能销售领域[1]。这一控制权变更被市场解读为AI技术与传统家纺业务的结合,投资者预期公司可能向智能化、数字化转型,从而突破传统家纺业务的增长瓶颈。

从基本面看,公司2025年前三季度业绩确实出现显著改善,净利润同比增长310.28%[1],为股价上涨提供了基本面支撑。股价已创历史新高41.02元,市值从44.4亿元增长至59.1亿元[1]。

然而,需要客观看待的是,公司传统家纺业务近年来面临增长压力,2024年净利润降至7580万元[1],所属家纺行业整体营收和利润均同比下降[1]。这意味着公司的业绩改善仍需持续验证。

龙虎榜数据显示,机构资金参与度较高,广发证券深圳福华一路净买入1530.05万元[4],表明专业投资者对此事件持积极态度。市场情绪整体偏向乐观,投资者对AI概念与传统制造业的结合充满期待。

这次控制权变更的核心价值在于跨行业整合的可能性。探迹科技在AI SaaS领域的经验可能与真爱美家的制造能力、渠道资源形成协同效应。市场预期黎展可能通过以下方式为公司创造价值:

- 引入AI技术优化供应链管理

- 利用大数据分析提升产品设计精准度

- 通过智能销售系统拓展市场渠道

- 业务整合风险:AI与传统家纺的业务模式差异较大,整合过程可能面临挑战

- 估值风险:连续涨停后估值已显著提升,需关注新实控人能否兑现市场预期

- 行业周期风险:家纺行业整体承压,即使引入AI技术也难以完全摆脱行业周期影响

- 要约收购不确定性:15%股份的要约收购能否顺利完成存在不确定性

- 技术赋能机会:AI技术可能帮助公司提升运营效率,降低成本

- 业务转型机会:从传统制造向智能制造转型,打开新的增长空间

- 市场重估机会:新实控人背景可能带来估值体系的重构

当前处于消息发布初期的情绪驱动阶段,短期内市场情绪仍可能维持强势。但需要关注要约收购进展和后续业务整合计划的披露,这些将成为股价走势的关键转折点。

本次真爱美家的涨停事件反映了市场对AI技术赋能传统制造业的强烈预期。控制权变更为公司带来了新的发展可能性,前三季度的业绩改善提供了基本面支撑[1]。然而,投资者需要理性评估业务整合的实际难度和当前估值水平的合理性。

从市场结构看,机构资金的积极参与[4]表明专业投资者对此事件的认可度较高,但连续涨停后的短期波动风险也需要警惕。建议密切关注要约收购进展、新实控人的具体业务规划以及公司业绩的持续性表现。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。