大东方(600327)涨停分析:医疗转型驱动强势表现

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

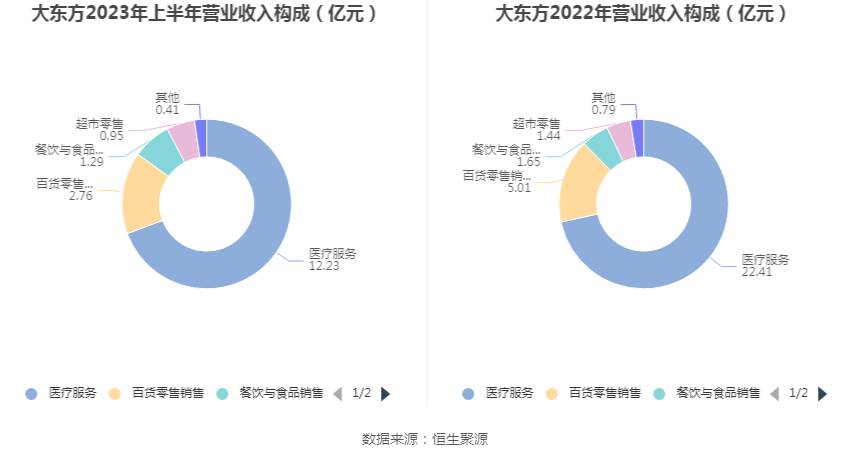

大东方已成功从传统百货零售企业转型为以医疗服务为主的综合性企业。根据最新数据,公司医疗服务收入占比已达到79.22%,成为核心业务板块[0]。2025年1-9月,公司实现营业收入26.45亿元,归母净利润5565.89万元[0]。医疗业务毛利率同比增长17.69%,显示出转型带来的盈利能力提升[0]。

公司经营质量出现质的飞跃,经营现金流同比增长140.32%,销售费用率下降超过50%[0]。这种财务结构的优化反映了公司运营效率的提升和成本控制能力的增强。年初至今,公司股价累计涨幅约10.06%,在11月14日出现涨停,股价达到5.58元[0]。

11月14日的交易数据显示,主力资金净流入1.7亿元,占总成交额的19.71%,显示出机构资金的积极布局[0]。当日成交额达到8.64亿元,换手率17.80%,表明市场关注度较高,资金参与度活跃[0]。

公司通过实施限制23条制度、精简组织架构等措施,显著提升了运营效率[0]。这种治理结构的优化为业务转型提供了制度保障,使得医疗健康业务能够快速成长为公司的核心利润来源。

大东方的强势表现受益于人口老龄化趋势和大健康产业政策红利的持续释放[0]。医疗健康行业作为朝阳产业,具有长期增长潜力,公司提前布局该领域,抓住了行业发展的历史机遇。

从资金流向和市场表现来看,投资者对公司转型战略的认可度正在提升[0]。机构资金的积极介入不仅提供了流动性支撑,也反映了专业投资者对公司未来发展的信心。

- 医疗健康行业持续增长的政策环境和市场需求

- 公司治理结构优化带来的运营效率提升

- 转型成效已得到初步验证,具备进一步扩张的基础

- 医疗行业竞争加剧可能影响毛利率水平

- 业务转型过程中可能面临整合风险

- 当前股价已反映部分转型预期,需关注估值合理性

基于公司基本面改善、资金面支撑和行业前景,大东方的强势表现具备一定的持续性基础。医疗业务的高毛利率特征和现金流改善为后续发展提供了坚实基础,但需关注行业竞争态势和估值水平变化。

大东方(600327)11月14日的涨停表现是多重因素共同作用的结果:公司成功转型医疗健康业务,医疗服务收入占比79.22%,毛利率同比增长17.69%;治理结构优化带来运营效率提升,经营现金流增长140.32%;受益于大健康产业政策红利和人口老龄化趋势;获得机构资金青睐,当日主力资金净流入1.7亿元。这些因素共同支撑了股价的强势表现,显示出较好的发展前景。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。