债券策略分析:潜在衰退前的防御性配置

#bonds #recession #allocation #etf #defensive #treasury #investment-strategy

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

BND

--

BND

--

SGOV

--

SGOV

--

TLT

--

TLT

--

EDV

--

EDV

--

Reddit因素

Reddit讨论揭示了一位初级投资者在潜在衰退前转向70/30指数/债券配置的困境,寻求安全性和未来股票购买的“干粉”资金。社区的主要见解包括:

- 时机怀疑论:多位用户强调衰退时机无法预测,警告过早配置债券可能导致错过股票收益[Reddit]

- ETF选择意识:发帖人正确识别了SGOV(利率上升)和BND(利率下降)的不同用例[Reddit]

- 替代对冲工具:一些用户建议防御性股票板块(能源、必需消费品、公用事业)或黄金作为债券的替代品[Reddit]

- 心理与实际的辩论:讨论集中在债券是否提供真正保护或仅作为“心理安慰”[Reddit]

研究发现

历史分析强烈支持债券作为经济低迷期间的防御性资产:

- 2008年危机表现:美国国债上涨约28%,而股票下跌38%,显示出有效的负相关性[研究]

- 货币政策影响:央行通常在衰退期间降低利率,导致现有债券价格上涨和收益率下降[研究]

- ETF特定特征:

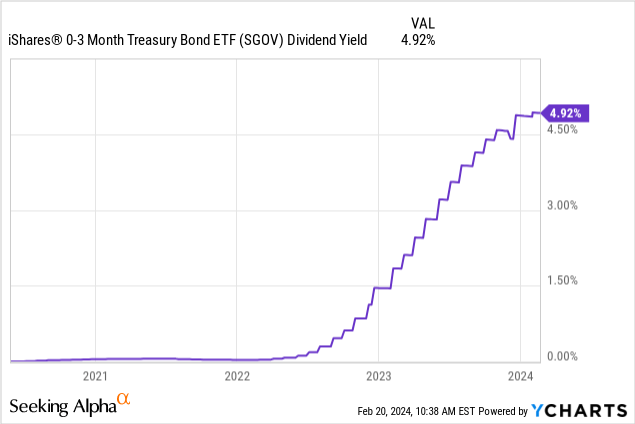

- SGOV(0-3个月美国国债):久期接近零(0.01),几乎无利率风险,是利率上升环境的最佳选择[研究]

- BND(全债券市场):中等久期,广泛分散于政府、公司和抵押贷款支持证券[研究]

- TLT(20年以上美国国债):高久期,与利率呈负相关,在利率下降期间表现优异,但利率上升时会大幅下跌[研究]

- EDV(超长期美国国债):久期最高(约24年),对利率变化极度敏感,双向收益均被放大[研究]

综合分析

Reddit社区对衰退时机的怀疑与实际投资智慧一致,而研究验证了发帖人关于债券在低迷期间可提供有意义保护的直觉。关键的调和点在于策略实施:

- 时机与配置:虽然无法预测衰退的确切时机,但保持战略性债券配置可提供持续的投资组合保护[Reddit+研究]

- ETF选择逻辑:发帖人对SGOV和BND在不同利率环境下的区分得到研究支持,研究显示其不同的久期特征[Reddit+研究]

- 风险管理:债券兼具实际(资本保全)和心理(防止恐慌性抛售)目的[Reddit+研究]

风险与机遇

风险:

- 时机风险:过早转向债券可能导致在市场持续扩张期间错过股票收益[Reddit]

- 久期风险:长期国债ETF(TLT、EDV)在利率上升环境下可能遭受重大损失[研究]

- 机会成本:债券的长期回报通常低于股票[研究]

机遇:

- 防御性配置:2008年危机期间美国国债28%的历史涨幅证明了有效的衰退保护[研究]

- 利率灵活性:不同ETF允许针对各种利率情景进行配置[研究]

- 投资组合稳定性:债券提供资本保全并降低整体投资组合波动性[研究]

- 干粉策略:债券配置可保全资本,以便在市场低迷期间伺机购买股票[Reddit]

战术建议

基于Reddit见解和研究发现的综合:

- 考虑逐步债券配置,而非尝试把握衰退时机

- 利用SGOV进行即时利率保护和资本保全

- 保持一定的长期敞口(TLT/EDV)以获取潜在的衰退收益

- 避免100%债券配置,因存在长期表现不佳的风险

- 咨询财务顾问,根据年龄、风险承受能力和时间线进行个性化配置[Reddit]

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

BND

--

BND

--

SGOV

--

SGOV

--

TLT

--

TLT

--

EDV

--

EDV

--