牛市展望与劳动力市场恶化:裁员增加背景下的标普500指数目标

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月6日发布的雅虎财经早报[1],其中包括海港研究伙伴公司董事总经理乔纳森·戈卢布的看涨市场展望,以及来自Challenger, Gray & Christmas[2]的令人担忧的就业数据。

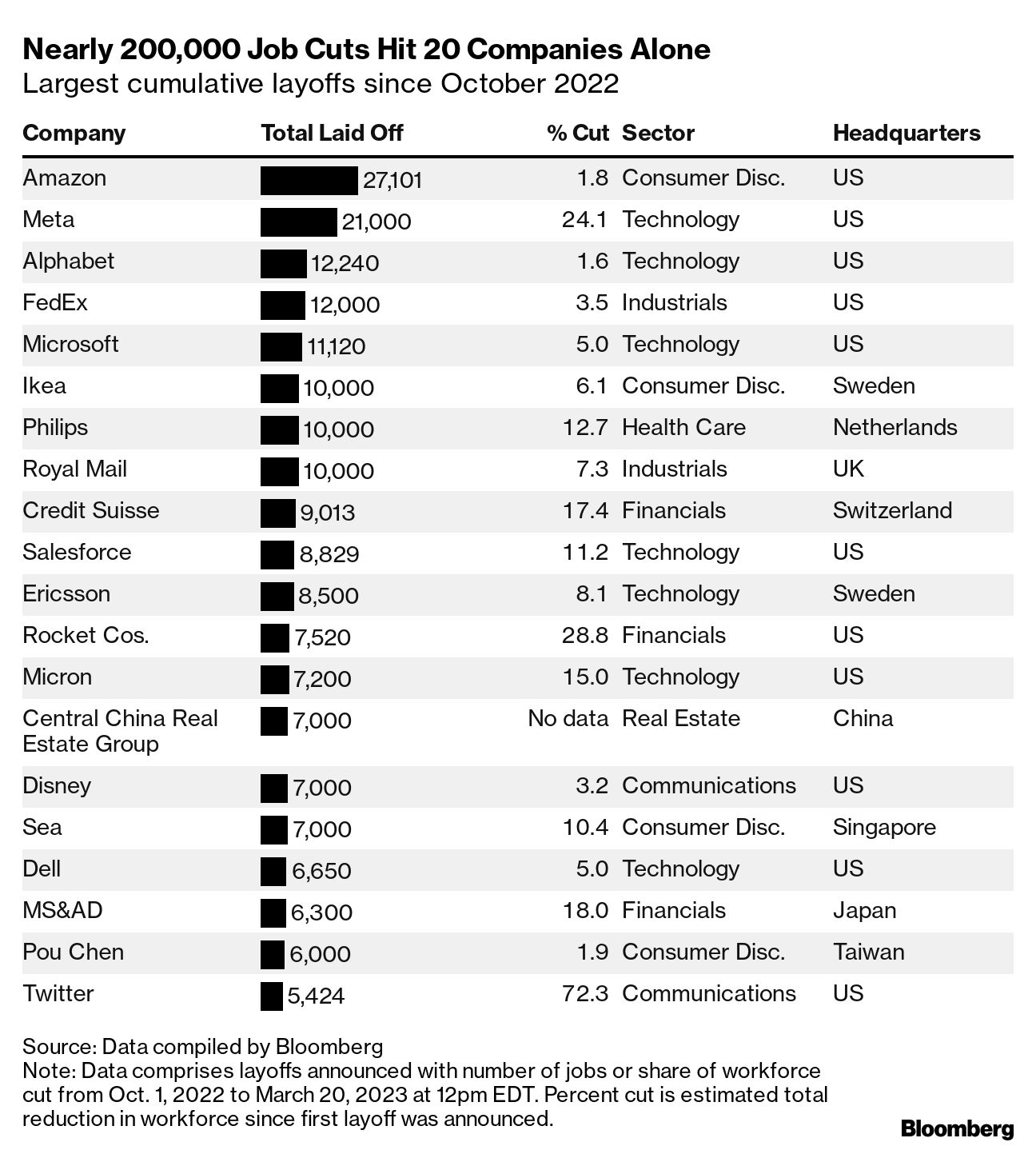

市场在股票市场乐观情绪与劳动力市场恶化之间呈现显著分歧。乔纳森·戈卢布维持对标普500指数2025年7,050点和2026年7,800点的雄心目标,表明牛市势头将持续[1]。然而,这些预测面临严峻的就业现实:2025年10月的裁员人数激增至153,074人,较9月增长183%,为2003年以来10月的最高水平[2]。

当前市场表现反映出这种不确定性,标普500指数在2025年11月6日收于6,733.59点,下跌0.80%[0]。对增长预期至关重要的科技行业表现不佳,下跌1.34%[0],而基础材料行业是唯一上涨的板块,涨幅为0.26%[0]。

就业数据揭示了各行业的结构性转变:

- 科技行业:10月裁员33,281人(9月为5,639人),今年迄今裁员141,159人[2]

- 仓储行业:10月裁员47,878人(9月为984人),今年迄今增长378%[2]

- 整体招聘计划:较2024年下降35%,达到2011年以来的最低今年迄今总量[2]

市场在乐观的股票预测与不断恶化的劳动力市场基本面之间面临矛盾信号。尽管乔纳森·戈卢布维持对2026年的看涨标普500指数目标[1],但就业数据显示显著恶化,10月裁员人数达到153,074人[2]。科技行业表现不佳[0]和更广泛的市场疲软表明,尽管存在乐观预测,投资者仍持谨慎态度。AI驱动的生产率收益与就业损失之间的分歧,为可持续经济增长路径带来了不确定性。决策者在评估市场可持续性时,应监测即将发布的财报、美联储的政策响应,以及技术进步与就业影响之间的平衡。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。