Nebius(NBIS)分析:Meta合作协议、第三季度财报及市场反应

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于Seeking Alpha报告[2]和Motley Fool对Nebius Group 2025年11月11日公告的报道[3],并辅以市场数据[0]和财报电话会议细节[1]。Nebius Group(纳斯达克股票代码:NBIS)公布了与Meta Platforms达成的具有里程碑意义的五年期30亿美元AI基础设施协议,同时发布的2025年第三季度财报显示出显著增长与令人担忧的财务压力并存。

尽管利好消息不断,但市场反应却明显负面。公告发布后,NBIS股价累计下跌超过20%,11月11日收于102.22美元(下跌10.44%),11月12日进一步跌至92.89美元(再跌10.85%)[0]。这种负面情绪似乎由多种因素驱动,包括第三季度营收未达预期(1.461亿美元 vs 共识预期1.56亿美元)、调整后净亏损扩大至1.004亿美元,以及第三季度资本支出激增至9.555亿美元[1]。

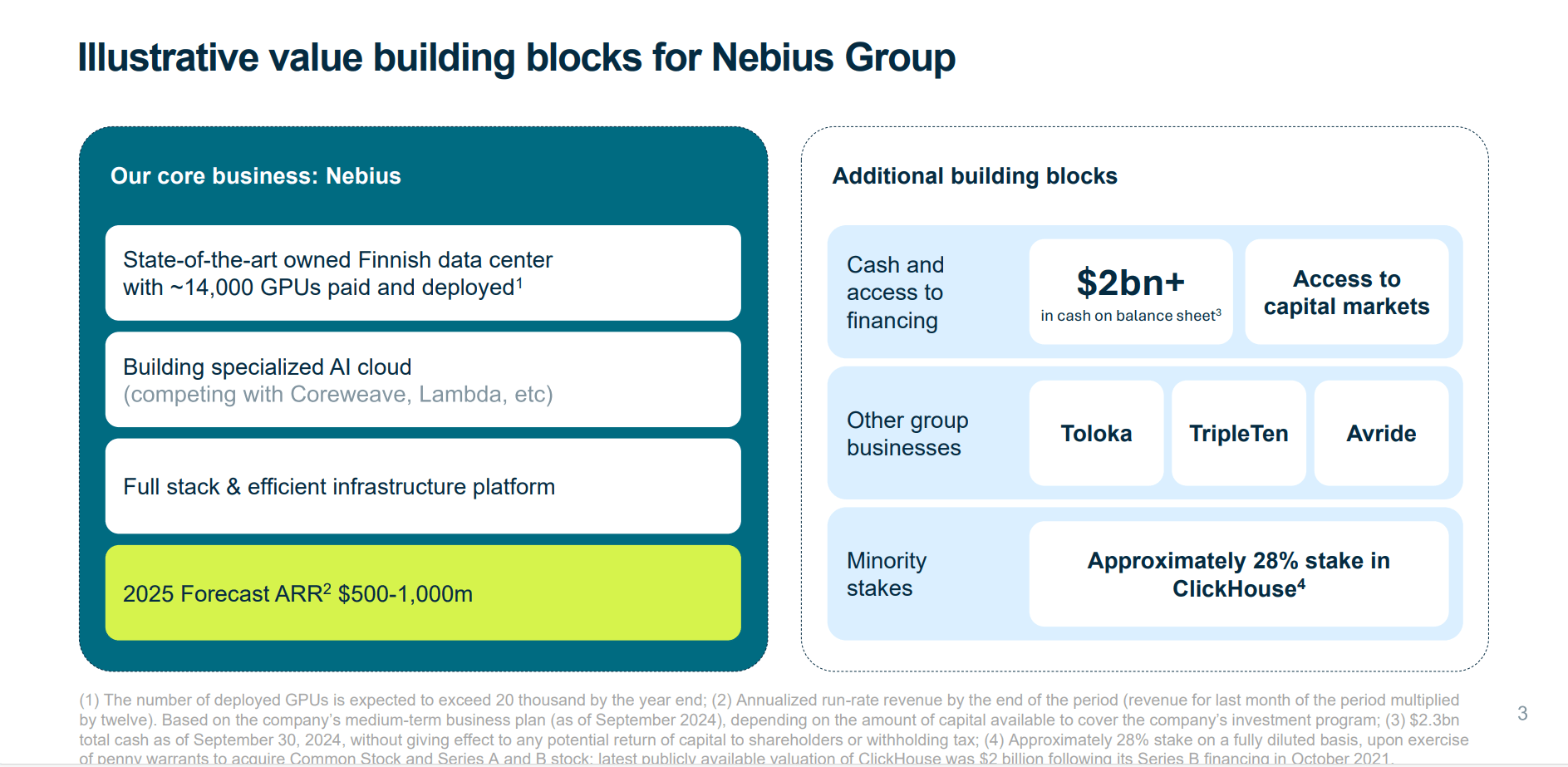

财务指标显示该公司正处于激进扩张模式。Nebius的市值为206.7亿美元,市盈率极高,达119.94倍,而营业利润率仍为深度负值,为-197.43%[0]。该公司公布第三季度营收同比增长355%,前九个月营收为3.02亿美元(同比增长437%),第三季度末年化运行率为5.51亿美元[1]。

-

巨额现金消耗:季度亏损超1亿美元与年度资本支出指引50亿美元相结合,引发了对现金跑道和融资需求的担忧[1][3]。

-

估值极端:市盈率达119.94倍且营业利润率深度为负,如果增长预期未实现,该股将面临重大估值风险[0]。

-

执行风险:雄心勃勃的产能扩张目标(2026年达2.5吉瓦)面临多重限制,包括电力供应、供应链限制和审批挑战[1]。

-

客户集中度:严重依赖微软和Meta造成了集中度风险,如果这些关系发生变化或竞争对手提供更优惠条款,将受到影响[1]。

-

市场周期风险:管理层承认当前AI基础设施供需失衡是“暂时的”,这表明未来可能出现供过于求的情况[1]。

-

先发优势:下一代NVIDIA GPU的早期部署以及与主要科技公司建立的合作关系,使其在专业AI基础设施市场占据有利地位[1]。

-

可扩展的商业模式:由于需求显著超过供应,且新设施在启动前已预售,Nebius已证明其服务获得了强大的市场验证[1]。

-

大型合同 momentum:微软和Meta交易的结合,加上管理层对更多大型合同的预期,表明持续的收入增长潜力[1][2]。

Nebius Group代表了AI基础设施领域一个高增长、高风险的机遇。该公司已展示出显著的收入增长(第三季度同比增长355%),并获得了与微软(174-194亿美元)和Meta(30亿美元)的重大合同,使其在AI计算市场中成为关键的基础设施提供商[1][2]。

然而,该公司面临重大挑战,包括巨额资本支出(仅第三季度就达9.555亿美元)、运营亏损扩大(调整后净亏损1.004亿美元)以及极端的估值指标(市盈率119.94倍)[0][1]。管理层已将2025年资本支出指引从约20亿美元上调至约50亿美元,并目标在2026年实现2.5吉瓦的签约产能,这代表了一种激进的扩张战略[1]。

该公司的财务状况显示流动性强劲(流动比率14.70倍),但盈利指标令人担忧[0]。2026年收入指引为70-90亿美元年化经常性收入,且已预订超过一半,这表明Nebius的需求可见性良好,尽管产能扩张的执行仍是关键[1]。

市场对Meta协议公告的负面反应反映了对当前增长率可持续性、盈利路径以及在竞争激烈的AI基础设施领域扩大运营所需巨额资本的担忧[1][3]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。