模拟交易止损差异:为何1500美元风险超出预期亏损

#paper trading #stop loss #slippage #risk management #trading simulation #order execution

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

Reddit讨论因素

Reddit的r/Daytrading讨论揭示了模拟交易中止损差异的多种解释:

- 滑点归因:用户Funny_Neck1027将问题归因于滑点,而Melodic-Excitement-9指出止损单以市价执行,价格无保证

- 对模拟交易的怀疑:用户jemook质疑模拟交易中是否真的存在滑点,理由是其即时执行的特点

- 其他解释:ConsciousPlantain977认为入场价格不佳或情绪化卖出可能是潜在原因

- 市场方向优先:Which_Camera_1887建议关注市场方向而非止损机制

社区对于模拟交易能否真实模拟止损执行问题存在分歧。

研究发现

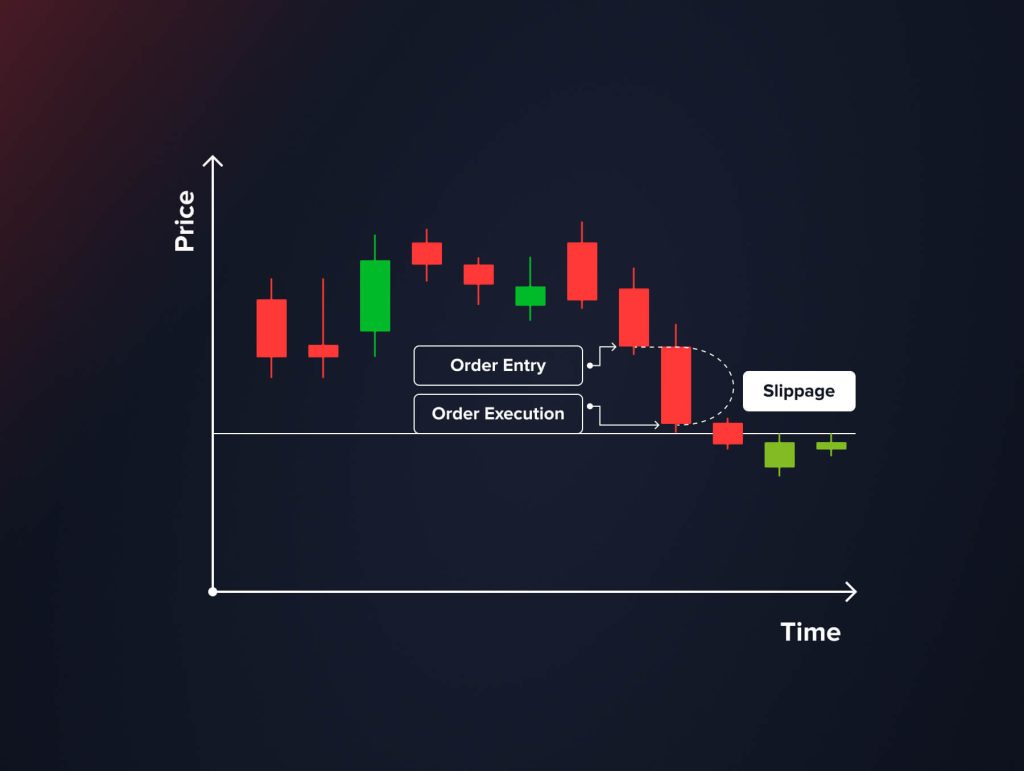

止损单机制:

- 止损单触发时转为市价单,按次优可用价格执行而非预设止损价

- 三种主要失效机制:高波动时的滑点、价格跳空超过止损位的缺口风险,以及快速市场波动中的流动性不足

- 市场波动和重大经济公告会增加止损单超出预期风险额度的可能性

模拟交易局限性:

- 模拟交易平台实时执行规则,但未考虑真实滑点、执行延迟或市场条件变化

- 止损执行可能无法完全复制订单成交或市场深度,导致执行价格不准确

- 平台特有问题包括滑点估算和简化的订单执行模型

- 这些局限性可能导致模拟交易结果显示亏损超出设定止损额度,产生不切实际的预期

综合分析

关键矛盾解析:

Reddit用户对模拟交易滑点的怀疑与研究结果之间的明显矛盾,揭示了一个微妙的现实。虽然传统滑点(实盘交易中经历的)在理想模拟交易环境中不应发生,但平台模拟缺陷可通过不同机制造成类似差异:

- 执行模型简化:模拟交易平台使用简化的订单执行模型,可能无法准确反映真实市场深度

- 估算计算:部分平台试图通过估算模拟滑点,可能超出预期额度

- 订单簿局限性:实时订单簿复制不完整可能导致以意外价格执行

对交易者的启示:

- 模拟交易中止损突破的结果可能表明平台模拟问题,而非交易技能问题

- 1500美元止损差异表明该交易者的平台存在执行模型缺陷

- 这会造成虚假安全感,或相反,对风险管理产生不必要的担忧

风险与机遇

风险:

- 虚假信心:交易者可能基于有缺陷的模拟交易结果,对风险管理产生不切实际的预期

- 平台依赖性:相同策略在不同模拟交易平台可能产生不同结果

- 技能评估困难:不准确的模拟使评估真实交易表现变得困难

机遇:

- 平台选择:交易者可测试多个模拟交易平台,找出执行模型更真实的平台

- 风险管理教育:了解这些局限性有助于制定更稳健的风险管理策略

- 逐步过渡:了解模拟交易局限性有助于以较小头寸更平稳地过渡到实盘交易

可操作洞见:

在模拟交易中遇到止损差异的交易者,应核实其平台的执行方法,并在过渡到实盘交易前考虑使用多个平台进行策略验证。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据