标普500年终反弹分析:历史模式与2025年展望

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月3日发布的Seeking Alpha报告[1],研究标普500年终表现的历史模式及其对2025年市场状况的潜在应用。

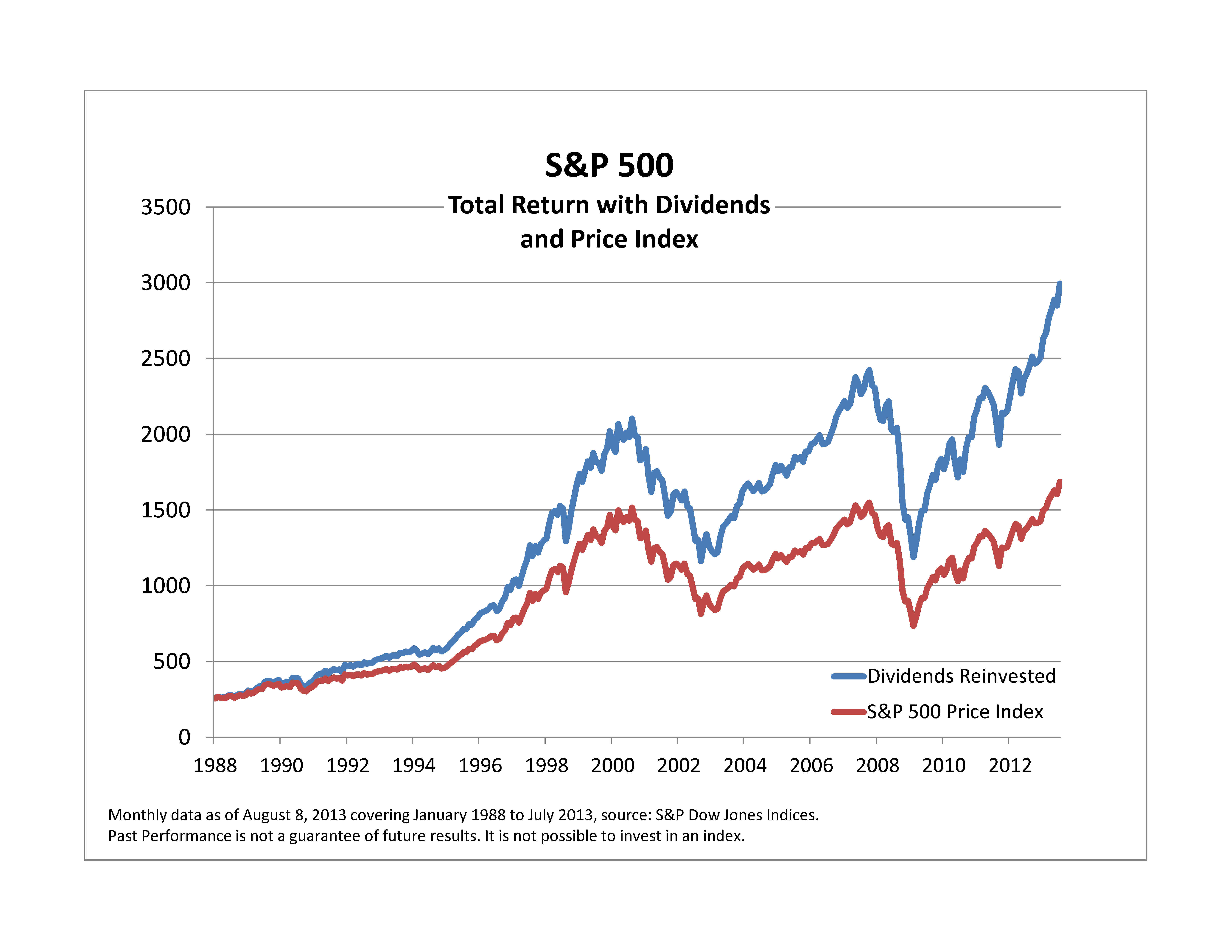

标普500在年终期间表现出强劲的历史表现。自1950年以来,11月是表现最佳的月份,平均涨幅为1.87%,而12月排名第三,平均涨幅为1.43%[2]。考虑到当前市场状况,这种季节性趋势尤为相关——当标普500在前10个月至少上涨15%时(如2025年年初至今上涨16%),该指数在历史上21个案例中有20个在最后两个月出现上涨[2]。

近年的年终表现呈现不同结果:

- 2023年:异常强劲的反弹,涨幅+13.53%[0]

- 2024年:涨幅更为温和,+2.77%[0]

- 2022年:逆势下跌,-1.60%[0]

截至2025年10月31日,标普500收于6,840.20点,52周区间为4,835.04 - 6,924.99点[0]。过去30天,市场表现出不同寻常的稳定性,日标准差仅为0.78%[0],被描述为"异常稳定且未受剧烈回调干扰"[2]。

然而,当前市场动态显示出可能影响年终表现的显著板块分化[0]:

- 能源:+2.81%(领涨,可能由人工智能驱动)

- 房地产:+1.77%

- 金融服务:+1.38%

- 科技:-1.74%(承压)

- 公用事业:-1.99%(表现不佳)

技术指标呈现喜忧参半的信号。标普500交易价格高于其20日移动平均线6,738.93美元[0],表明积极势头。然而,估值偏高(SPY的市盈率为28.80[0])可能限制上行潜力,尤其是科技板块的疲软可能拖累整体表现。

当前市场与历史模式存在显著差异,原因包括以下结构性因素:

- 人工智能相关投资和能源需求正在推动板块动态[2]

- "七大巨头"科技公司继续对指数表现产生巨大影响[2]

- 市场稳定性异常持续,引发关于传统年终涨幅是否已"提前兑现"的疑问[2]

板块表现与整体指数走强之间的分化表明,尽管大盘指数可能受益于季节性因素,但板块特定动态可能产生不同结果。科技板块的表现不佳尤其令人担忧,因为其在推动市场反弹方面的历史作用。

尽管历史模式强烈支持年终上涨,但2022年的下跌(-1.60%[0])表明季节性模式并非绝对保证。近年的年终反弹幅度各异(从2.77%到13.53%[0]),表明当前市场状况显著影响结果。

-

估值压力:SPY的市盈率为28.80[0],表明估值偏高,可能限制上行潜力并增加回调风险。

-

板块轮动风险:科技板块的表现不佳(-1.74%[0])可能预示更广泛的市场轮动,鉴于科技板块在市场波动中的巨大作用,这可能对指数产生负面影响。

-

获利了结压力:鉴于年初至今16%的大幅涨幅[2],机构投资者可能在年终前锁定利润,可能造成下行压力。

-

经济不确定性:关于美联储即将出台的政策决定和经济数据发布的信息有限,给市场催化剂带来不确定性。

-

季节性动量:历史概率强烈支持年初至今涨幅超过15%时的年终积极表现,历史上21个案例中有20个在最后两个月出现上涨[2]。

-

能源板块走强:能源板块的表现出色(+2.81%[0]),如果科技板块继续表现不佳,可能提供领涨动力。

-

市场稳定性:当前低波动环境(日标准差0.78%[0])可能支持持续稳定上涨。

- 关注标普500主要成分股的盈利惊喜

- 监测美联储关于政策信号的沟通

- 跟踪板块轮动模式,尤其是科技板块的复苏潜力

- 评估传统"圣诞老人反弹"模式是否出现

- 监测机构年终投资组合再平衡

- 关注可能影响市场的财政政策发展

分析显示,尽管历史模式强烈支持2025年年终反弹的可能性,但当前市场状况同时存在支持和反对因素。标普500年初至今16%的涨幅[2]使其处于年终表现的历史有利类别,但估值偏高[0]、板块分化[0]以及关于涨幅是否已"提前兑现"的疑问[2]带来不确定性。

市场的异常稳定性和科技板块的表现不佳表明,2025年年终表现可能与历史常态不同。尽管季节性模式提供了宝贵背景,但它们不能保证结果,各种市场指标发出的喜忧参半信号值得在评估年终市场预期时仔细考虑。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。