Rani Therapeutics 2025年第二季度:流动性危机下高风险管线的进展

#Rani Therapeutics #RANI #Q2 2025 Earnings #Biotechnology #Obesity Treatment #RT-114 #RaniPill #NASDAQ Compliance #Liquidity Risk #Clinical Trials #GLP-1 #Strategic Partnerships #Chugai Pharmaceutical #Financial Analysis #Investment Risk

混合

美股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

RANI

--

RANI

--

Rani Therapeutics 2025年第二季度财务业绩及公司最新动态分析

执行摘要

Rani Therapeutics Holdings Inc.(纳斯达克股票代码:RANI)发布了一份复杂的2025年第二季度财报,同时展示了技术前景和财务困境。这家临床阶段的生物技术公司在成本削减和管线开发方面取得了有意义的进展,尤其是其RT-114肥胖治疗平台,但面临着威胁短期运营可行性的严重流动性限制。随着股价交易于0.51美元(财报发布后下跌3%),当前市值仅为3500万美元,Rani代表了一个典型的高风险、高回报生物技术投资场景,即将启动的1期试验可能成为成败在此一举的催化剂。

综合分析

财务表现与运营可持续性

无收入情况下的成本管理成功

Rani展示了有效的费用控制,总运营费用从2024年第二季度的1250万美元降至1050万美元。研发费用下降10%至550万美元,而一般及行政开支下降22%至500万美元,导致净亏损改善16%至1120万美元。这种有纪律的支出表明,尽管没有合同收入,管理层仍在积极延长现金跑道。

严重的流动性担忧

该公司的财务状况带来了迫在眉睫的可持续性挑战:

- 现金头寸从2024年底的2760万美元下降63%至1020万美元

- 流动负债(2060万美元)超过流动资产(1110万美元)950万美元

- 股东赤字920万美元,每股账面价值为-0.142美元

- 季度现金消耗1120万美元,表明若无额外融资,现金跑道可能无法延续至2025年第三季度之后

近期融资与未来选择

管理层一直在积极解决资金需求,通过2025年5月至7月的股权发行获得730万美元,并提交了2亿美元的货架注册以获取未来灵活性。然而,这些融资具有稀释性,且不足以解决根本的现金跑道问题。

管线进展与战略定位

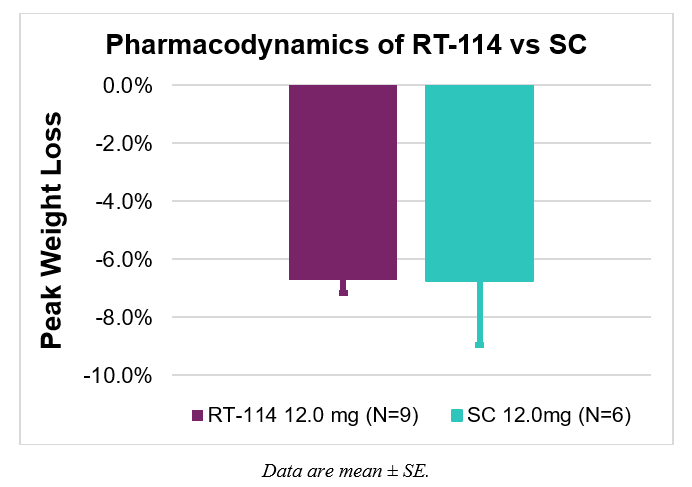

RT-114肥胖治疗平台

该公司的旗舰RT-114项目是最重要的价值驱动因素:

- 预计2025年下半年启动1期试验,作为关键的短期催化剂

- 通过专有RaniPill®技术递送的口服双特异性GLP-1/GLP-2受体激动剂

- 临床前犬类研究显示与皮下注射具有生物等效性

- 双激动剂方法在拥挤的市场中与单价GLP-1疗法形成差异化

战略合作伙伴关系验证

近期合作提供了平台技术的外部验证:

- 2025年5月:与中外制药(Chugai Pharmaceutical)就两个未披露分子达成研究协议

- 正在进行的与ProGen的合作,用于GLP-1/GLP-2双激动剂(PG-102)的开发

- 通过RT-116口服司美格鲁肽临床前数据展示了平台的多功能性

市场机会与竞争格局

肥胖治疗市场代表着巨大的商业机会,Rani的口服递送方法解决了与当前注射疗法相比显著的患者依从性问题。然而,该公司面临着来自诺和诺德(Novo Nordisk)和礼来(Eli Lilly)等成熟企业的激烈竞争,以及多个处于开发阶段的口服GLP-1疗法。

市场地位与投资者情绪

股票表现与技术分析

RANI股价经历了显著恶化:

- 第二季度财报公布后立即下跌3%

- 随后24天内进一步下跌3.4%

- 当前价格0.51美元,较52周高点3.34美元下跌85%

- 交易价格低于50日(0.516美元)和200日(0.975美元)移动平均线

纳斯达克合规风险

该公司面临迫在眉睫的退市威胁:

- 最低出价要求为1.00美元(截止日期:2025年12月)

- 最低市值要求(截止日期:2025年10月)

- 当前交易水平远低于合规门槛

分析师情绪与市场现实对比

尽管有积极的分析师覆盖(3位分析师:2位强烈买入,1位买入),平均目标价为7.75美元,但市场似乎在计入大量执行和融资风险。当前水平隐含的1400%上行空间反映了投资论点的二元性质。

关键见解

跨领域相关性

-

融资-管线相互依赖:Rani推进RT-114通过1期试验的能力直接取决于获得额外融资,形成了循环依赖——临床成功需要有利的融资条款,但融资需要实现临床里程碑。

-

技术平台经济学:RaniPill®平台的价值超出RT-114,在多个治疗领域具有潜在应用。然而,当前市值似乎对这种平台潜力赋予了最小价值,反而关注即时流动性担忧。

-

战略合作伙伴关系时机:中外制药(Chugai Pharmaceutical)协议虽然验证了技术,但可能不足以解决短期现金需求。战略合作伙伴关系通常需要更长的开发时间才能产生有意义的收入。

系统性风险因素

生物技术开发风险概况

Rani是临床阶段生物技术风险的典型代表:高现金消耗率、二元临床结果和漫长的开发时间。该公司的负权益状况通过限制融资选择和增加稀释潜力,加剧了这些系统性风险。

市场环境影响

早期生物技术公司的当前市场环境仍然具有挑战性,投资者更偏好后期、风险降低的资产。这种环境可能限制Rani获得有利融资条款的能力,可能加速对稀释性融资的需求。

风险与机会评估

关键风险(高优先级)

- 流动性危机:若无即时额外融资,当前现金头寸可能无法维持2025年第三季度之后的运营

- 纳斯达克退市:未能在各自截止日期前重新符合出价和市值要求

- 临床试验执行:无法保证RT-114 1期试验成功启动或取得结果

- 融资稀释:额外融资可能在当前估值水平下具有高度稀释性

战略机会(中高优先级)

- 催化剂驱动的上行空间:成功的1期试验启动和初步结果可能引发显著的估值重估

- 平台验证:RT-114的积极数据将验证RaniPill®技术的多种应用

- 战略合作伙伴关系扩展:中外制药(Chugai)合作可能演变为更广泛的战略合作伙伴关系或收购兴趣

- 市场机会:肥胖治疗市场扩张和口服递送偏好创造了巨大的商业潜力

时间敏感性分析

即时(0-3个月)

:纳斯达克合规解决和额外融资要求短期(3-6个月)

:RT-114 1期试验启动和初步数据读出中期(6-18个月)

:合作伙伴关系里程碑成就和潜在后续合作

投资影响

对于风险承受能力强的投资者

:考虑在1期试验启动前建立小额投机头寸,清楚了解二元结果潜力并严格执行风险管理协议。

对于保守投资者

:保持观望,直到成功的1期结果证明平台验证且财务状况通过战略融资或合作伙伴关系里程碑得到改善。

监控优先级

:1期试验启动时间、额外融资公告、纳斯达克合规进展以及中外制药(Chugai)合作伙伴关系发展将作为投资论点验证或失败的关键指标。

参考来源

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

RANI

--

RANI

--