孚日股份涨停分析:锂电新材料驱动下的市场热点

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

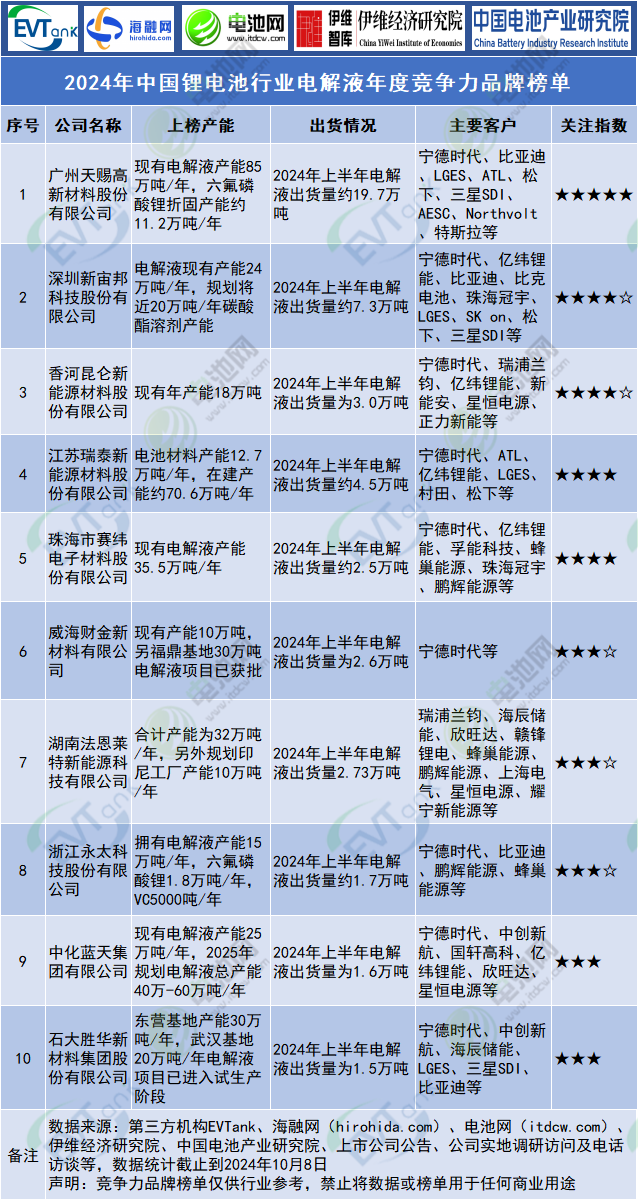

孚日股份(002083)今日涨停主要源于多重因素的共同作用。根据市场分析,锂电池新材料板块近期出现爆发性行情,成为推动股价上涨的核心动力[1]。公司通过子公司孚日新能源涉足锂电池电解液添加剂领域,该业务在2025年前三季度实现营收1.68亿元,同比增长47.78%,展现出强劲的增长势头[0]。

从产能布局来看,公司拥有4万吨氯代碳酸乙烯酯、1万吨碳酸亚乙烯酯等锂电材料产能,在行业中具备一定的规模优势[0]。同时,整个锂电池板块受到储能需求爆发和政策支持的推动大幅上涨,新材料板块轮动效应明显,固态电池技术突破为行业带来新的发展机遇[0]。

市场数据显示,孚日股份已连续6-7个交易日涨停,成为市场焦点股票[0]。主力资金大举流入锂电池和新材料板块,孚日股份获得了显著的资金关注[0]。这种持续的资金流入反映了投资者对公司锂电材料业务前景的乐观预期。

从财务数据来看,公司2025年前三季度营业收入38.41亿元,同比下滑4.45%;归母净利润2.96亿元,同比下降12.05%[0]。虽然整体业绩有所下滑,但子公司孚日新能源的高速增长为股价提供了支撑。值得注意的是,孚日新能源虽然营收增长迅速,但仍亏损3032万元,面临下游锂电行业恢复不确定性的风险[0]。

公司资产负债率为36.43%,财务结构相对稳健,实际控制人为高密市国有资产运营中心,这在一定程度上为投资者提供了信心保障[0]。

孚日股份的涨停反映了市场对公司业务转型战略的认可。从传统的家用纺织品制造商向锂电新材料领域拓展,虽然短期内新能源业务仍处于亏损状态,但47.78%的营收增长率显示了转型方向的正确性[0]。这种"传统主业+新兴业务"的双轮驱动模式,在当前市场环境下获得了投资者的青睐。

本次涨停也体现了A股市场明显的板块轮动特征。随着锂电池产业链的持续景气,资金从其他板块向锂电新材料板块集中,孚日股份作为具备"电池属性"的鲁股代表,自然成为资金追捧的对象[1]。固态电池技术的突破性进展进一步强化了市场对整个产业链的乐观预期。

市场对孚日股份的估值逻辑正在发生重构。投资者不再仅仅将其视为传统的纺织企业,而是开始按照新能源材料公司的标准进行估值。这种估值体系的转变,即使在新业务仍亏损的情况下,也能推动股价大幅上涨。

- 业务转型风险:孚日新能源虽然营收增长迅速,但仍处于亏损状态,何时实现盈利存在不确定性[0]

- 行业周期性风险:锂电池行业具有较强的周期性特征,下游需求波动可能影响公司业绩表现

- 主营业务下滑:传统纺织业务营收和利润双双下滑,对整体业绩形成拖累[0]

- 估值过高风险:连续涨停后股价可能已透支未来增长预期,存在回调风险

- 政策支持:国家对新能源产业的政策支持为行业发展提供了良好环境

- 市场需求:储能需求的爆发式增长为锂电材料带来了巨大的市场空间

- 技术突破:固态电池等新技术的突破为产业链带来新的增长点

- 产能优势:公司在锂电材料领域的产能布局为其在行业竞争中提供了优势地位

孚日股份(002083)的涨停是多重因素共同作用的结果,核心驱动力来自公司锂电新材料业务的高速增长以及整个锂电池板块的强势表现。虽然公司整体业绩仍面临压力,但市场更关注其业务转型的潜力和新能源业务的发展前景。

投资者应关注几个关键指标:孚日新能源的盈利改善情况、锂电材料价格的走势、以及公司在新技术领域的布局进展。同时需要注意,连续涨停后的股价波动风险显著增加,需要理性评估公司的长期价值而非短期市场情绪。

从长期来看,如果公司能够成功实现业务转型,让新能源业务成为主要利润来源,那么当前的估值重构可能只是开始。但如果转型进展不及预期,股价也可能面临较大回调压力。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。