私人与流动性信贷市场:重塑企业融资的互补力量

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

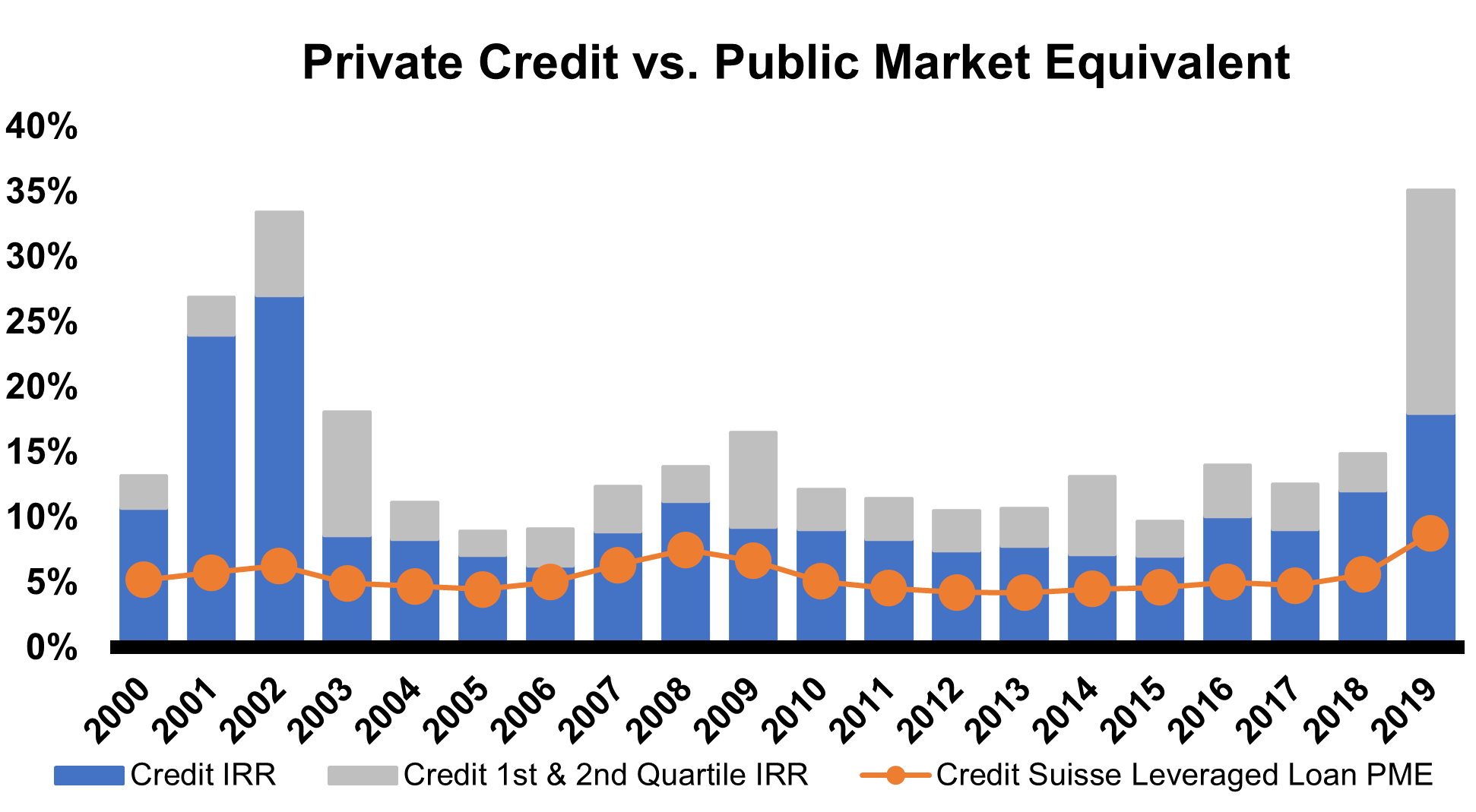

本分析基于橡树资本(Oaktree Capital)于2025年11月5日发布的报告《朋友而非敌人》(“Friends Not Foes”)[1],该报告挑战了私人信贷与流动性信贷市场是竞争对手的传统观点。分析显示,这些市场已演变为强大的互补力量,为发行人和投资者构建了更具多样性的融资生态系统[1]。私人信贷已发展成为主流资产类别,资产规模超过1.7万亿美元,自2008年金融危机以来从根本上重塑了企业融资[1]。

私人信贷市场已从一个默默无闻的利基市场转变为主流资产类别,如今构成了次级投资级融资的核心支柱[1]。这一演变由2008年金融危机后的监管变化推动,当时银行因严格的资本要求退出企业贷款业务,形成了由另类贷款人填补的资金缺口[1]。2019冠状病毒病(COVID-19)疫情进一步加速了这一趋势,当时传统银团贷款市场周期性地变得不可用,迫使借款人寻求能够快速执行且更具灵活性的信贷[1]。

最新数据显示,私人信贷市场规模在2024年初扩大至约1.5万亿美元,高于2020年的1万亿美元,预计到2029年将增长至2.6万亿美元[2]。这一增长轨迹反映了更广泛的机构采用,养老基金和保险公司越来越将私人信贷视为核心收入策略,而非利基替代方案[3]。

私人信贷与流动性信贷市场之间的关系表现出明显的共生特征。2022年,当流动性信贷市场低迷时,私人贷款人提供了关键融资,在流动性市场无法提供帮助时稳定了许多公开市场借款人[1]。相反,随着流动性信贷市场在2024年初趋于稳定,公开市场融资蓬勃发展,导致直接贷款与广义银团贷款市场之间双向流动的贷款规模约为250亿美元[1]。

这种动态创造了更具韧性的融资生态系统,借款人可以在不同市场环境下获得不同的资金来源,而投资者则受益于互补的风险收益特征[1]。定价趋同显而易见,直接贷款利差降至约SOFR+525个基点,而广义银团贷款(BSLs)的利差约为370个基点[4]。

欧洲信贷市场在2025年表现出显著的活跃度,第三季度欧洲CLO(抵押贷款凭证)活动创下纪录,强劲需求帮助AAA级利差为一级管理人压缩至130个基点以下[1]。欧洲的直接贷款活动尤其强劲,2025年迄今为止的交易量超过300亿欧元,超过了2024年同期的水平[1]。

资产支持融资(ABF)是私人信贷中一个相对未被开发的领域,美国市场(不包括房地产)的潜在市场规模约为5.5万亿美元,而私人贷款人的参与仍然有限[1]。可转换债券市场也经历了非凡的增长,9月份创下了月度可转换债券发行量纪录,接近300亿美元[1]。

市场仍然存在质量分化,知名企业仍然受到追捧,而低质量发行人则面临重大挑战。最新数据显示,CCC级贷款的交易价格高于历史平均水平,利差超过1200个基点,而B-和BB级贷款的交易利差在长期平均范围内[1]。这种质量分化因CLO买方对CCC级贷款的需求有限而加剧,导致竞争主要集中在高质量信贷上[1]。

对于发行人而言,同时获得流动性和私人信贷市场的渠道提供了关键的灵活性,使企业能够根据当前市场条件、定价和执行要求优化其资本结构[1]。大型借款人尤其受益于拥有两组贷款人,这些贷款人可以在不同市场条件下介入,私人贷款人能够单方面或小团体行动,绕过可能因未售出贷款或风险规避而受限的银行[1]。

对于投资者而言,通过结合流动性和私人信贷,可以实现复杂的投资组合优化,以寻求收益率、流动性和波动性的最佳组合[1]。流动性部分可以满足投资者的流动性要求,并允许快速资本部署,而私人部分则可以降低波动性并提供收益率溢价[1]。

- 持续增长轨迹:私人信贷基金目前有超过2500亿美元的干粉可部署,创造了竞争压力,这将继续推动市场活动[4]

- 技术进步:技术和数据分析的进步使更复杂的信贷承销和风险管理成为可能,这对于信息不对称可能显著的私人信贷尤为重要[1]

- 多元化收益:投资者的新多元化杠杆正在从静态的40%投资级公司债券配置演变为私人和流动性信贷的动态投资组合[1]

- 质量集中风险:市场按质量分化造成了潜在的集中风险,低质量发行人面临重大挑战且获得资本的渠道有限[1]

- 监管依赖性:2008年后银行监管的持续影响仍然是一个基本驱动因素,任何监管变化都可能影响竞争动态[1]

- 利率敏感性:虽然"长期较高"的利率环境目前支持有吸引力的收益率,但货币政策的变化可能会影响私人和流动性信贷市场[1]

私人与流动性信贷市场之间的共生关系代表了企业融资的根本转变,从非此即彼的竞争观点转向使所有利益相关者受益的互补生态系统。定价和条款的趋同,特别是在大型交易中,反映了市场成熟度和竞争加剧[4]。然而,质量分化仍然是一个关键特征,知名企业获得有利条款,而低质量发行人则面临挑战[1]。

"长期较高"的利率环境继续支持两个市场的有吸引力的收益率[1],而技术进步正在帮助弥合私人与流动性市场之间的信息差距[1]。由于有大量干粉可供部署,且西方经济体的资本支出需求持续存在,这些市场之间的互补关系预计将进一步加强[1,4]。

随着大型并购活动逐渐恢复,借款人寻求为即将到来的债务墙再融资,融资需求将保持高位[1]。数据中心融资、国防开支增加和数字基础设施建设等领域的资本支出需求持续增长,为私人和流动性信贷解决方案创造了持续需求[1]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。