消费者信心下降分析:2025年10月经济展望与人口影响

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

本分析基于PYMNTS于2025年10月28日发布的报告[4],该报告指出,随着低收入家庭在年末几个月感受到压力,10月消费者信心小幅下降。

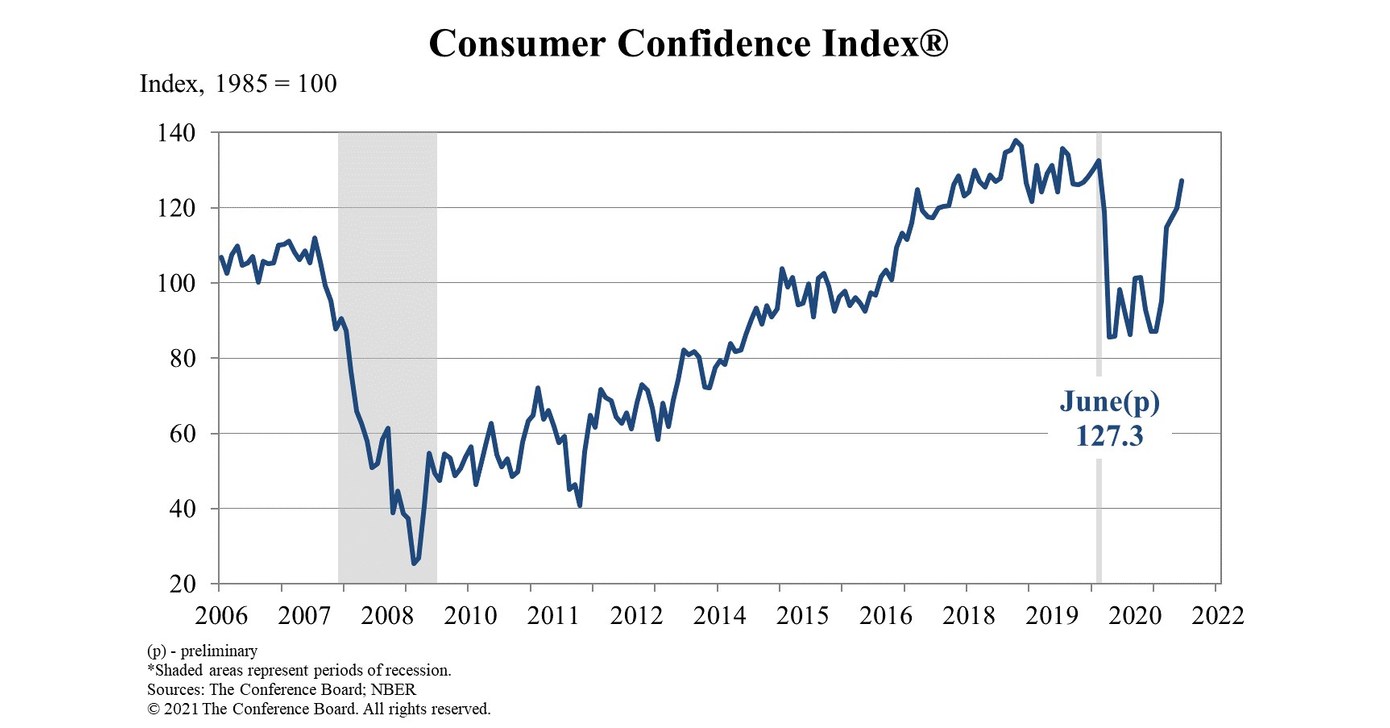

2025年10月消费者信心指数从9月的95.6下降1点至94.6,为春季以来的最低水平[4]。这一温和的整体数据掩盖了消费者情绪的重大潜在动态。数据显示,当前经济评估与未来经济评估之间存在令人担忧的分歧,现状指数实际上升1.8点至129.3,而预期指数下降2.9点至71.5[1]。

预期的持续疲软尤其值得注意,因为预期指数自2025年2月以来一直低于关键的80点阈值[3]。这一水平在历史上与衰退风险增加相关,表明尽管消费者目前相对舒适,但他们预计未来将面临经济挑战。此次下降的时机尤为重要,因为它恰逢假日购物季前夕,可能会影响零售预测和消费者支出模式[1]。

报告强调低收入家庭感受到压力[4],这反映了更广泛的经济不平等趋势。研究表明,年收入低于5万美元的家庭面临明显更高的财务压力,53%的家庭报告与金钱相关的压力,而年收入10万美元或以上的家庭这一比例仅为40%[5]。这种人口差异尤其重要,因为低收入家庭通常财务缓冲较少,难以承受经济冲击,且收入中用于必需品的比例更大,因此对通胀压力更敏感。

根据书面调查回复,尽管采取了各种政策干预措施,通胀仍是消费者最大的担忧[1]。这种持续性表明,价格压力继续影响家庭预算,特别是低收入家庭。关税提及率下降(尽管仍处于高位)表明贸易相关担忧有所缓解,但总体谨慎前景表明,消费者仍对包括就业前景和收入增长在内的多种经济因素保持警惕。

当前94.6的信心水平较一年前的109.5大幅下降,表明过去12个月消费者情绪显著恶化[1]。这种长期下降表明,当前的担忧不仅仅是暂时波动,而是反映了影响家庭财务安全和前景的更深层次结构性经济挑战。

消费者信心下降,特别是预期部分减弱,预示着经济增长可能面临阻力。消费者支出约占美国GDP的70%,信心下降通常先于支出减少,尤其是大额商品和非必需消费品支出。低收入家庭的压力尤其令人担忧,因为这一群体占消费者支出的很大一部分,可能导致非必需支出减少、信贷依赖增加和重大购买延迟[1]。

企业应预期消费者行为可能发生转变,特别是在服务中低收入群体的行业。信心下降可能影响零售销售(尤其是非必需品)、房地产市场活动、汽车销售以及旅游和娱乐支出。现状评估与未来预期之间的分歧表明,尽管当前支出可能保持相对稳定,但企业应准备好应对2026年需求可能疲软的情况[1]。

预期指数自2025年2月以来持续低于80点,表明消费者预计未来将面临经济挑战[3]。这可能影响美联储的政策决策、财政政策考量、就业和工资增长举措以及通胀目标策略。低收入家庭受到的明显人口影响表明,有针对性的政策干预可能特别有效。

2025年10月的消费者信心数据揭示了一个复杂的经济格局:当前状况看似相对稳定,但未来预期仍持悲观态度。94.6的信心水平较一年前的109.5大幅下降[1],表明过去12个月消费者情绪显著恶化。预期指数为71.5,仍远低于80点的衰退风险阈值[1]。低收入家庭面临特别压力[4],反映了更广泛的经济不平等趋势,即财务压力不成比例地影响年收入低于5万美元的家庭[5]。尽管贸易相关担忧有所缓解,但通胀仍是消费者的主要担忧[1]。假日季前夕的时机和过去12个月的大幅下降表明,这些趋势可能对2026年的消费者支出模式和经济增长产生重大影响。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。