中国稀土磁体限制:对美国国防供应链的战略影响

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

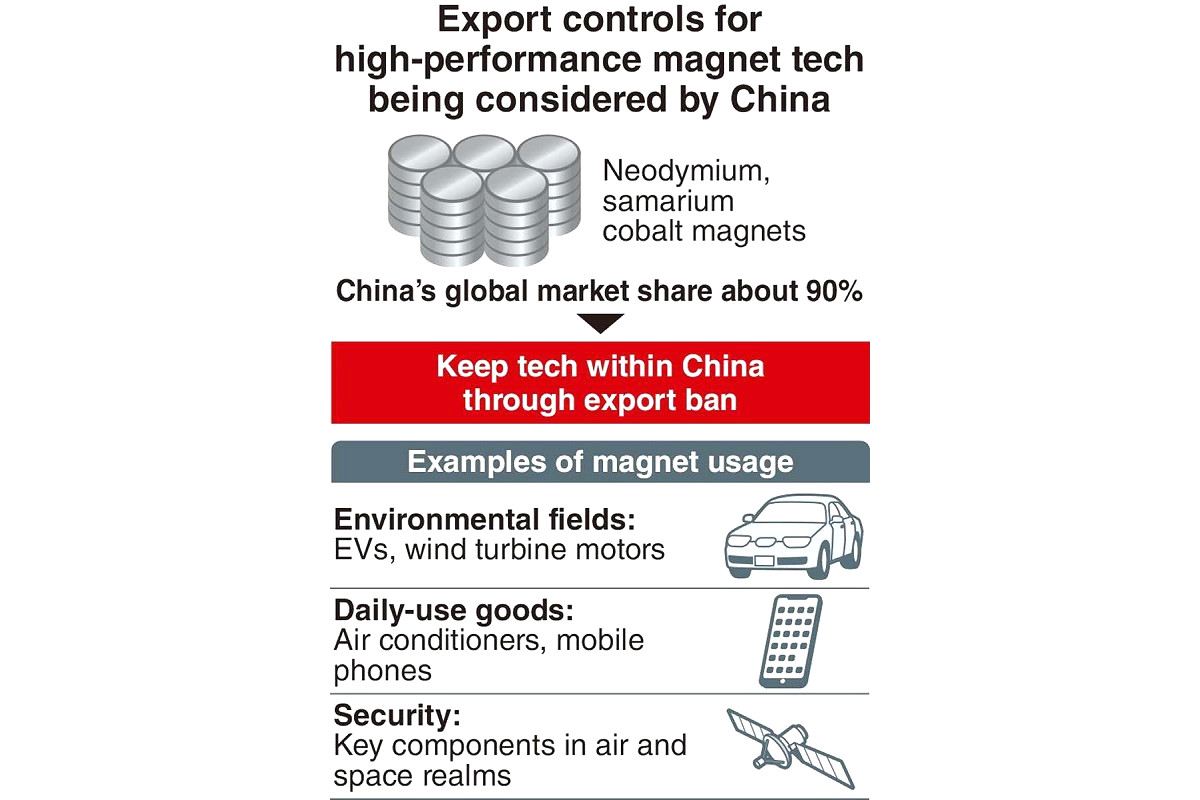

本分析基于2025年11月11日的多份报告,详细阐述了中国开发“验证最终用户”(VEU)制度以专门限制向美国军事承包商出口稀土磁体的情况[1][2][3]。这一战略举措恰好在中美贸易休战几周后推出,代表了一种复杂的策略,允许中国在简化民用出口的同时针对国防应用。由于中国控制着全球约70%的稀土开采量和90%的加工能力[3],这些限制给美国国防供应链带来了重大挑战,同时也为国内生产和国际多元化努力创造了机遇。

拟议的VEU制度是中国迄今为止针对美国国防部门采取的最重大措施[4]。这一战略举措紧随2025年10月30日习近平主席与唐纳德·特朗普总统之间的贸易休战,当时中国同意将更广泛的出口限制推迟一年[1]。VEU方法展示了复杂的政策设计,其模仿美国的出口管制程序,允许中国履行简化出口的承诺,同时确保稀土材料不会流向五角大楼供应商[2]。

这些限制的时机和针对性凸显了关键材料在美中竞争中日益增长的战略重要性。稀土磁体,特别是钕铁硼(NdFeB)磁体,是战斗机、导弹制导系统、无人机和先进雷达系统等军事应用中的关键组件[4][5]。这种分叉的出口制度创造了战略材料控制的新范式,可能为其他关键矿物树立先例。

2024年全球稀土磁体市场规模达到219.9亿美元,预计以9.1%的复合年增长率增长,到2034年将达到525.4亿美元[7]。中国在整个价值链中的主导地位是压倒性的:

- 开采控制:全球约70%的稀土开采量[3]

- 加工能力:全球约90%的加工能力[3]

- 磁体生产:预计到2025年,高性能NdFeB磁体年产量为13.2万吨[8]

- 美国进口依赖:每年从中国进口约1万吨稀土磁体[6]

VEU制度将造成显著的市场细分,为经过审查的民用企业快速发放许可证,同时排除与国防有关联的客户[2]。这种方法可能影响同时服务民用和国防市场的两用制造商,可能迫使企业在市场细分之间做出选择或开发单独的供应链。

美国一直在通过多项战略举措积极努力减少对中国稀土供应的依赖:

- 4亿美元的股权投资,使美国政府成为最大股东

- 为期10年的NdPr产品每公斤110美元的价格下限承诺

- 目标是在未来十年内将磁体制造规模从2025年的1000公吨扩大到10000公吨[5][6]

然而,即使达到满负荷生产,MP Materials的产量也仅约为中国当前产量的7%[8],凸显了巨大的规模挑战。

- 澳大利亚:2025年10月签署85亿美元关键矿物框架协议[6][9]

- Lynas Rare Earths:与Noveon Magnetics建立战略合作伙伴关系,用于美国供应链开发[9]

- 其他盟友:与日本、马来西亚、泰国、越南和柬埔寨达成协议[6]

分析揭示了美国国防供应链中的一个关键脆弱性,其影响超出了直接的材料短缺。VEU制度代表了一种新的战略目标形式,允许中国在维持经济关系的同时专门削弱军事能力。这种精确方法可能更难通过广泛的贸易措施来应对,需要复杂的政策回应。

该行业正在推进减少重稀土含量的技术,提供潜在的缓解途径:

- 晶界扩散:可减少70%以上的重稀土含量,同时保持性能[10]

- 成本降低:通过先进工程将磁体材料成本降低高达28%[10]

- 回收举措:越来越关注稀土磁体回收以提高供应安全

这些技术解决方案可以在国内产能扩大的同时提供中期缓解,但需要大量投资和开发时间。

美国的回应表明,它认识到供应链独立无法单方面实现。与澳大利亚、日本和其他盟友的战略合作伙伴关系代表了一种全面的多元化方法,结合了采矿、加工和制造能力。然而,这些合作伙伴关系面临技术转让限制、投资要求和时间压力等挑战。

中国拟议的VEU制度代表了战略材料竞争的重大升级,专门针对美国国防供应链,同时维持民用贸易关系。美国通过MP Materials合作关系和国际联盟做出的回应表明,它全面认识到供应链脆弱性,但规模差距仍然很大——即使达到满负荷生产,美国的产量也仅占中国当前产量的7%[8]。

稀土行业正处于一个关键时刻,地缘政治因素日益推动市场动态。在这个不断变化的格局中取得成功需要在多个方面进行战略调整:供应链多元化、技术创新、国际合作和复杂的政策回应。

对于国防承包商而言,当务之急包括寻找替代来源、开发战略储备和投资替代技术。民用制造商面临合规复杂性,但可能受益于更便捷的中国材料获取渠道。国际合作伙伴面临更多投资机会,但必须应对技术转让限制和产能发展挑战。

分析表明,虽然短期中断可能发生,但长期影响将取决于美国和盟友开发替代供应链和减少对中国稀土材料依赖的技术解决方案的努力的有效性。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。