AI股票波动揭示美国市场对科技的依赖风险

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

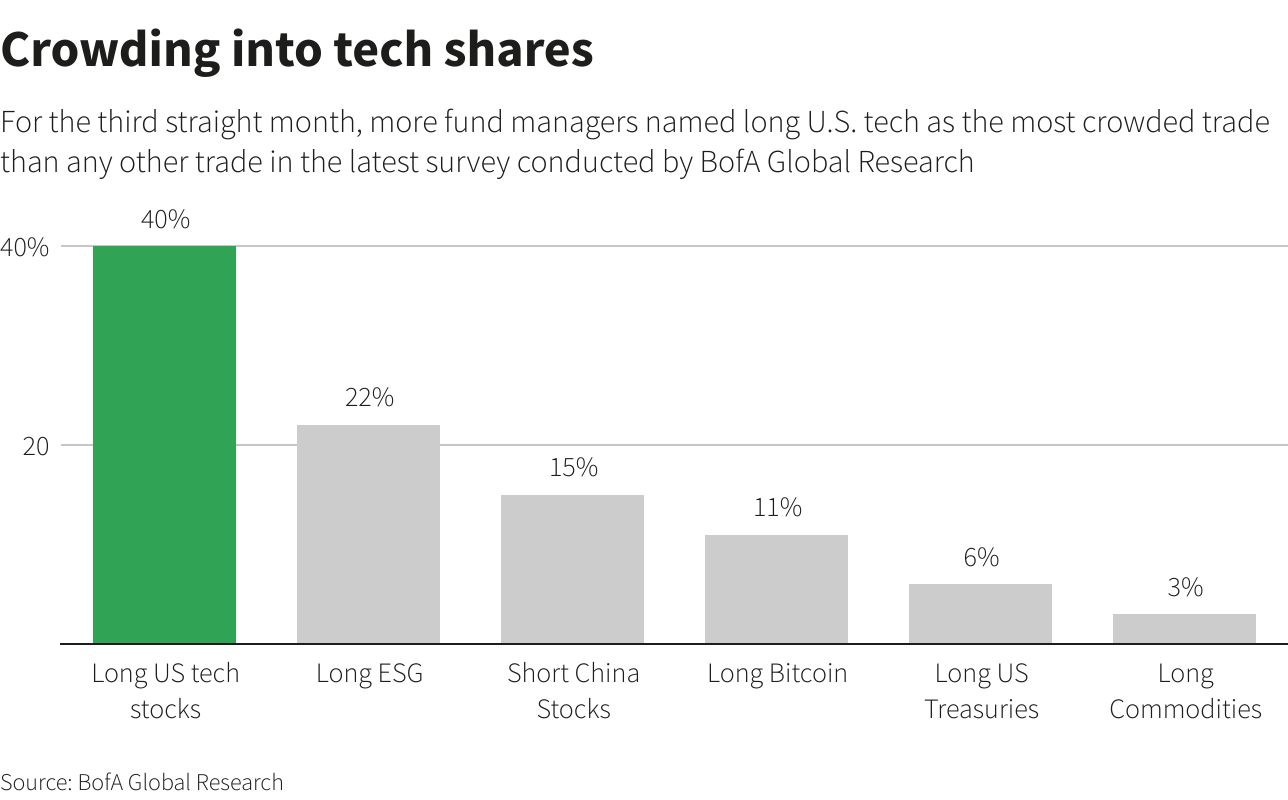

本分析基于路透社2025年11月6日发布的报道 [1],该报道强调近期人工智能相关股票的波动是美国股市对科技行业依赖日益加深的明显迹象。

路透社的报道记录了11月4日显著的市场波动,标准普尔500指数(^GSPC)和纳斯达克综合指数(^IXIC)经历了近一个月来最大的单日跌幅[1]。市场数据证实了这一模式,标准普尔500指数下跌0.25%至6,771.55点,纳斯达克综合指数下跌0.47%至23,348.64点[0]。尽管科技板块疲软持续,但这两个指数在11月5日均有所回升,分别上涨0.39%和0.61%[0]。

路透社分析中最令人担忧的发现是美国市场内科技行业前所未有的集中度。科技行业目前约占标准普尔500指数市值的36%——超过了25年前互联网泡沫时期的集中度水平[1]。如果包括未被正式归类为科技股的大型股公司(Alphabet、亚马逊、特斯拉、Meta),这一综合权重接近标准普尔500指数的50%[1]。

这种集中度造成了重大的系统性脆弱性。正如Miller Tabak的Matt Maley在路透社报道中指出的那样:“如果科技股以任何持续且有意义的方式下跌,指数也会下跌”[1]。

路透社的分析揭示了令人担忧的估值指标。标准普尔500指数的预期市盈率约为23倍,而其10年平均水平为18.8倍,而科技行业的预期市盈率约为32倍,显著高于其10年平均水平22.2倍[1]。个别人工智能股票的估值甚至更高,英伟达(NVIDIA)为55.46倍,帕兰提尔(Palantir)为427.05倍[0]。

科技行业的表现大幅超过了更广泛的市场,在当前的牛市中上涨了186%,而标准普尔500指数上涨了90%[1]。今年迄今为止,科技行业仍是表现最佳的板块,涨幅为+27%,而标准普尔500指数的涨幅为+15%[1]。这种优异表现推动科技行业在标准普尔500指数中的权重从2025年初的33%上升至目前的36%[1]。

根据路透社引用的伦敦证券交易所集团(LSEG)数据,科技公司预计将占2025年第三季度标准普尔500指数总收益的约25%[1]。这种收益集中度放大了市场对科技行业表现的依赖,并在科技行业收益出现任何失望时造成脆弱性。

市场对人工智能的依赖恰逢地缘政治紧张局势加剧。近期事态发展显示,中国禁止英伟达、AMD和英特尔的人工智能芯片进入国家资助的数据中心[2],而英伟达首席执行官黄仁勋警告称,由于西方的“怀疑态度”,“中国将赢得人工智能竞赛”[3]。这些因素增加了人工智能投资论点的复杂性,并可能影响增长前景。

路透社的报道强调,严重依赖单一投资主题通常会导致波动性增加[1]。格林伍德资本的沃尔特·托德警告称:“标准普尔的很大一部分与单一板块和单一主题相关联”[1],这创造了如果市场情绪转变就容易出现急剧调整的条件。

- 科技资本支出趋势:人工智能相关资本支出的任何减少都可能引发更广泛的市场疲软[1]

- 监管动态:中国对外国人工智能芯片的限制以及潜在的西方反制措施[2]

- 收益质量:科技公司能否维持当前估值所隐含的增长率

- 板块轮动:资本从科技行业流向其他行业的迹象可能表明更广泛的市场转变

当前的板块表现数据显示,科技行业今日表现逊于许多板块,仅上涨0.40%,而能源板块(+2.80%)、工业板块(+2.32%)和医疗保健板块(+1.73%)涨幅更大[0]。这种相对疲软可能为多元化和风险管理提供机会。

近期人工智能股票的波动是关于市场结构和集中度风险的关键预警信号。科技行业在标准普尔500指数中36%的权重代表了超过互联网泡沫时期水平的前所未有的集中度[1]。再加上估值过高——科技行业32倍的预期市盈率与其10年平均水平22.2倍相比[1]——市场似乎容易出现调整。

像英伟达(过去一周下跌3.91%至195.21美元)和帕兰提尔(11月5日下跌0.58%至187.90美元)[0]这样的关键人工智能股票显示了当前市场情绪的脆弱性。科技行业预计将贡献2025年第三季度标准普尔500指数收益的25%[1],这进一步放大了这种集中度风险。

尽管科技行业继续小幅扩大跌幅,但市场在11月5日的复苏[1]表明了值得密切监控的潜在脱钩模式。当前科技行业相对于其他行业的表现不佳[0]可能表明板块轮动的早期阶段,尽管高集中度使得任何持续的科技行业下跌都可能影响更广泛的市场表现。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。