低价股交易心理学:博弈论在WWR和ATCH中的应用

#pennystocks #trading #game theory #dilution #greater fool #hot potato #musical chairs #management risk #due diligence #opportunity cost #WWR #ATCH

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

WWR

--

WWR

--

ATCH

--

ATCH

--

Reddit因素

Reddit帖子从博弈论视角呈现低价股交易,指出交易者必须应对的四种不同游戏:

- 抢椅子- 在音乐停止前占据位置

- 烫手山芋- 知道何时转手股票以避免成为最后持有者

- 胆小鬼博弈- 在市场压力下测试信念

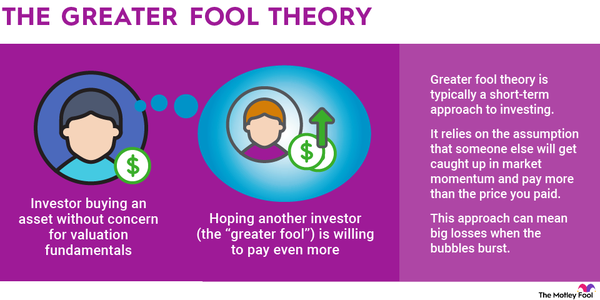

- 博傻理论- 找到愿意以更高价格买入的人 [引用:1]

讨论得出的关键战略见解:

- 尽早入场优势:发帖人强调在人群之前入场

- 快速止损:“在WWR上止损并继续前进”——将失败交易视为沉没成本

- 高阶思考:考虑其他市场参与者对其他参与者的看法

WWR/ATCH案例研究揭示了不同的投资理念:

- 发帖人的方法:引用美国证券交易委员会(SEC)内幕电话警报,该警报在WWR上涨前发出信号,宣布该交易“结束”并转向GCI 12月5美元看涨期权

- 反向观点:Orange_Codex为WWR辩护,称其为“拥有实际资产、正在开发石墨矿的公司”,并区分“糟糕的钻石手(持有亏损)和优秀的钻石手(基于尽职调查)”

- 怀疑主义要求:发帖人驳斥没有“现场验证”的长期信念 [引用:1]

研究发现

Westwater Resources(WWR)

:

- 专注于电池级天然石墨的能源技术和关键矿物公司

- 位于阿拉巴马州的凯利顿石墨加工厂

- 2024年波动剧烈,曾飙升至3.50美元以上后回落

- 市值约5313万美元(较2023年增长71.52%)

- 近期债务融资公告和季度业务更新 [引用:2][引用:3][引用:4][引用:5]

AtlasClear Holdings(ATCH)

:

- 纽约证券交易所美国版上市的软件基础设施公司

- 当前价格:0.38美元,市值:4840万美元

- 从52周高点26.94美元暴跌96.42%(年初至今)

- 收入极低(过去12个月6.5万美元),净亏损2649万美元

- 贝塔系数0.64,表明相对于市场波动性较低 [引用:6][引用:7][引用:8]

综合分析

Reddit讨论完美诠释了博弈论框架在这些特定证券中的应用:

WWR作为抢椅子/烫手山芋案例

:该股曾飙升至3.50美元以上后回落的极端波动性体现了烫手山芋动态。发帖人基于SEC警报尽早入场并在游戏结束时止损的策略与抢椅子理论一致。然而,该公司合法的石墨开发业务表明其具有长期价值潜力,这造成了低价股交易与投资之间的典型困境 [引用:2][引用:5]。

ATCH作为博傻理论案例研究

:ATCH从26.94美元暴跌96.42%至0.38美元,代表了终极博傻场景——早期买家显然在价格逐步走低时找到了更傻的接盘者。极低的收入和巨额亏损(2649万美元净亏损)表明基本面疲软最终压倒了任何交易游戏 [引用:6][引用:7]。

发帖人的交易方法与其他人“钻石手”理念之间的张力凸显了低价股的核心真相:这些证券可以同时是合法企业和交易工具。WWR的实际石墨业务与其极端波动性体现了这种双重性 [引用:3][引用:4]。

风险与机遇

风险

:

- 稀释风险:两家公司市值较小,易受稀释性融资影响

- 管理风险:ATCH收入极低却亏损巨大,表明存在运营挑战

- 波动性风险:WWR表现出的极端波动性可能迅速摧毁资本

- 信息不对称:发帖人依赖“SEC内幕电话警报”凸显了信息优势

机遇

:

- 尽早入场优势:博弈论框架表明低价股存在先发优势

- 催化剂交易:WWR的石墨开发可能提供合法催化剂

- 均值回归潜力:ATCH的极端下跌可能提供反向投资机会(高风险)

- 行业 momentum:清洁能源/电池材料行业可能使WWR的石墨业务受益

关键见解是,成功的低价股交易需要识别你正在玩的游戏以及游戏何时结束。发帖人止损WWR并转向新机会的纪律体现了这种方法,而其他人坚持持有的信念则代表了具有不同风险参数的不同策略。

参考来源

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

WWR

--

WWR

--

ATCH

--

ATCH

--