公司债券流动性风险:2-5年最佳区间利差的隐藏驱动因素

#bonds #liquidity #credit risk #duration #emerging markets #corporate bonds #fixed income

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

TLT

--

TLT

--

Reddit因素

Reddit帖子认为,

流动性风险而非信用风险主导了公司债券利差的变化

,尤其是在新兴市场,并强调2-5年期限的最佳区间

可捕捉流动性溢价。帖子警告称,随着公司债券发行量的增长,拥挤风险

可能会造成突然的流动性缺口。社区讨论包括对研究来源的请求、认为美国国债(TLT)提供具有税收优势的更安全替代品的建议,以及关于内容是否由人工智能生成的辩论。发帖人澄清说,虽然美国国债更安全,但关键问题是市场是否错误定价了2-5年公司债券与TLT波动率之间的流动性风险。

研究发现

研究证实了Reddit帖子中的几个关键主张,同时提供了重要的细微差别:

流动性风险影响

:研究证实,流动性风险是新兴市场公司债券利差变化的主要驱动因素

,2024年的最新分析显示,整个新兴市场地区利差扩大归因于流动性担忧。针对中国公司债券的研究特别强调,流动性风险在利差确定中占主导地位。然而,这种关系似乎是互补而非完全主导

——流动性和信用风险都很重要,其相对重要性因地区而异。

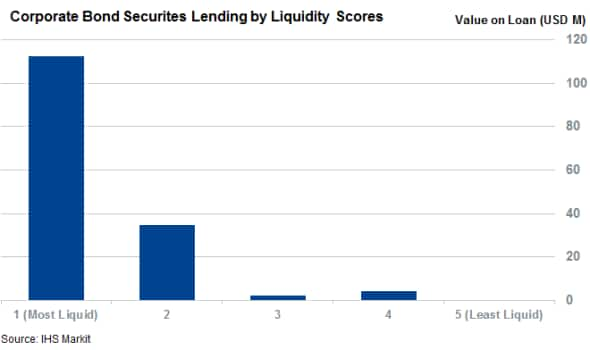

期限最佳区间

:多个来源支持2-5年期限的观点

。汇丰 mutual fund 专家 Shriram Ramanathan 认为2-3年区间提供“最佳性价比”,而流动性溢价图表显示2-5年区间的收益率曲线最优。该期限提供了有吸引力的收益率,且风险低于长期债券。

拥挤风险验证

:2024年出现了创纪录的美国公司债券发行量

,被描述为“有记录以来第二繁忙的年份”。Meta Platforms的300亿美元高评级债券发行获得“创纪录订单”,投资级公司债券继续看到“强劲的投资者需求,使公司能够锁定低成本融资”。这验证了Reddit的拥挤担忧。

综合

Reddit帖子的核心观点在研究审视下表现良好,但有重要的细化:

-

流动性与信用风险:研究证实,流动性风险确实是新兴市场利差的主要驱动因素,但更准确的说法是它补充而非主导信用风险。两个因素都很重要,其相对重要性因地区而异。

-

期限策略:2-5年最佳区间得到机构研究的强烈验证,表明Reddit社区发现了真正的市场低效机会。

-

拥挤担忧:2024年创纪录的发行量验证了对潜在流动性缺口的警告,尽管当前需求仍然强劲。

风险与机遇

机遇

:

- 针对性地投资2-5年投资级公司债券以捕捉流动性溢价

- 关注新兴市场公司债券,其中流动性风险溢价可能被错误定价最多

- 比较公司债券流动性风险与美国国债波动率的相对价值策略

风险

:

- 拥挤的公司债券市场中突然出现流动性缺口

- 流动性风险有效性的地区差异

- 如果流动性状况恶化,利差可能迅速扩大

- 过度依赖流动性溢价而没有充分的信用分析

Reddit见解与机构研究的趋同表明,2-5年公司债券领域存在真正的市场机会,但投资者应密切监控拥挤指标,并在各地区保持平衡的敞口。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

TLT

--

TLT

--