淘屏公司战略收购Skyladder集团:市场分析与投资影响

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

淘屏公司(纳斯达克股票代码:TAOP)宣布以1.52亿元人民币(合2136万美元)的全股票交易方式进行转型性收购Skyladder集团有限公司,旨在战略性地将公司定位在智能电梯市场。该交易包含截至2029年的激进业绩目标,预计收入增长143.7%,并实现12.3%的净利润率。然而,该交易存在重大执行风险,TAOP近期股价下跌37.9%及当前负利润率就是证明。此次收购是一个高风险高回报的机会,如果成功执行,可能从根本上重塑淘屏的商业模式。

- 交易价值:1.52亿元人民币(合2136万美元)

- 支付方式:全股票交易

- 目标:Skyladder集团有限公司100%股权

- 战略重点:进入智能电梯和物联网领域

- 公告时间:2025年9月30日

此次收购代表了淘屏的战略转型,从当前的云平台业务多元化进入快速增长的智能建筑市场。全股票结构虽然引发稀释担忧,但通过将对价与业绩成就挂钩,使股东利益保持一致。

该交易包含一个复杂的 earnout(或有对价)结构,截至2029年有具体目标:

| 年份 | 收入目标 | 净利润目标 | 增长率 |

|---|---|---|---|

| 2026 | 7414万元 | 380万元 | 基准 |

| 2027 | 1.0198亿元 | 774万元 | +37.5% |

| 2028 | 1.3506亿元 | 1490万元 | +32.4% |

| 2029 | 1.8066亿元 | 2214万元 | +33.7% |

该框架为股东提供保护,同时激励管理层实现激进的增长目标。

- 股票表现:TAOP在2025年10月8日至17日期间从3.40美元下跌至2.11美元(跌幅37.9%)

- 交易量:10月17日飙升至140多万股(是平均水平的4.3倍)

- 投资者情绪:稀释担忧和执行风险导致负面反应

- 当前市值:411万美元(小盘股地位)

- 过去12个月收入:3667万美元

- 利润率:-4.96%(目前无利可图)

- 每股收益:-8.67美元

- 52周区间:2.70美元 - 25.50美元(高波动性)

收购价格相当于淘屏当前市值的5.2倍,表明市场对该交易的价值主张持高度怀疑态度。

-

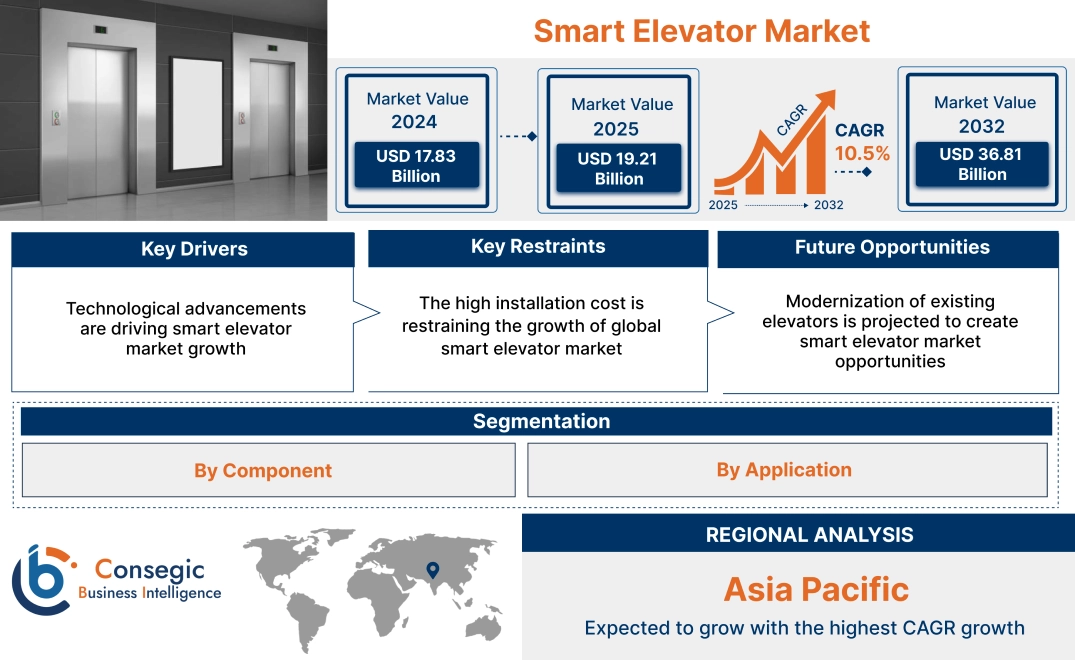

市场进入:此次收购提供了立即进入500亿美元以上全球智能电梯市场的机会,该领域因城市化和物联网采用而具有强劲增长前景。

-

收入规模:预计2026年收入7414万元人民币,比当前过去12个月收入增长20.2%,可能在四年内使公司收入基础翻倍。

-

技术协同效应:淘屏的人工智能专业知识可以加速Skyladder智能电梯平台的开发,在物联网领域创造竞争优势。

- 执行风险:四年内收入增长143.7%的激进目标

- 整合复杂性:合并不同的商业模式和技术

- 财务压力:当前负盈利能力可能限制增长投资

- 市场竞争:智能电梯领域的老牌企业

- 基于业绩的结构:股份发行取决于目标实现

- 战略一致性:与现有物联网和人工智能重点互补

- 市场时机:智能建筑领域正经历加速增长

如果成功,此次收购可能将淘屏从一家小盘云公司转变为智能建筑物联网生态系统中的重要参与者。预计到2029年净利润率过渡到12.3%,这将代表盈利能力和可持续性的根本改善。

- 收入增长:四年内可能增长143%

- 利润率扩张:从-4.96%过渡到+12.3%的净利润率

- 估值上行空间:当前市销率为0.112,表明如果目标实现,存在显著低估

- 战略定位:在人工智能增强型智能电梯市场的先发优势

- 2025年第四季度财报电话会议提供整合路线图

- 2026年第一季度业绩显示初始收入贡献

- 成功的产品推出和市场采用

- 早期业绩目标的实现

- 执行失败:未达业绩目标可能引发股价大幅下跌

- 稀释影响:增发股份可能压低现有股东价值

- 竞争压力:老牌电梯制造商可能限制市场渗透

- 财务可持续性:当前负现金流可能限制增长投资

- 基于业绩的 earnout 结构防止过高支付

- 分阶段整合方法减少运营中断

- 人工智能技术杠杆创造差异化潜力

- 2025年第四季度整合进展:执行能力的早期指标

- 2026年第一季度收入贡献:收购价值的验证

- 竞争格局反应:市场定位的可持续性

- 技术协同效应实现:人工智能整合收益

- 市场扩张:地理和产品线扩展

- 战略合作伙伴关系:与建筑开发商的潜在合作

淘屏与Skyladder的收购代表了一个典型的高风险高回报转型机会。虽然进入智能电梯市场的战略理由是合理的,但鉴于淘屏当前的财务状况和激进的增长目标,执行挑战是巨大的。基于业绩的交易结构提供了一定的保护,但投资者应保持谨慎乐观,并密切关注季度进展。

- 2025年第四季度财报电话会议中的整合进展更新

- 2026年第一季度收入贡献和利润率表现

- 智能电梯市场的竞争发展

- 基于业绩的里程碑的实现

基于2025年10月19日市场数据的分析。本报告仅供参考,不应被视为投资建议。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。