分析:特朗普政府考虑允许英伟达向中国销售H200芯片

#nvidia #h200_chip #us_china_tech_policy #semiconductor #ai_chips #market_impact #geopolitics

混合

美股市场

2025年11月22日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--

综合分析

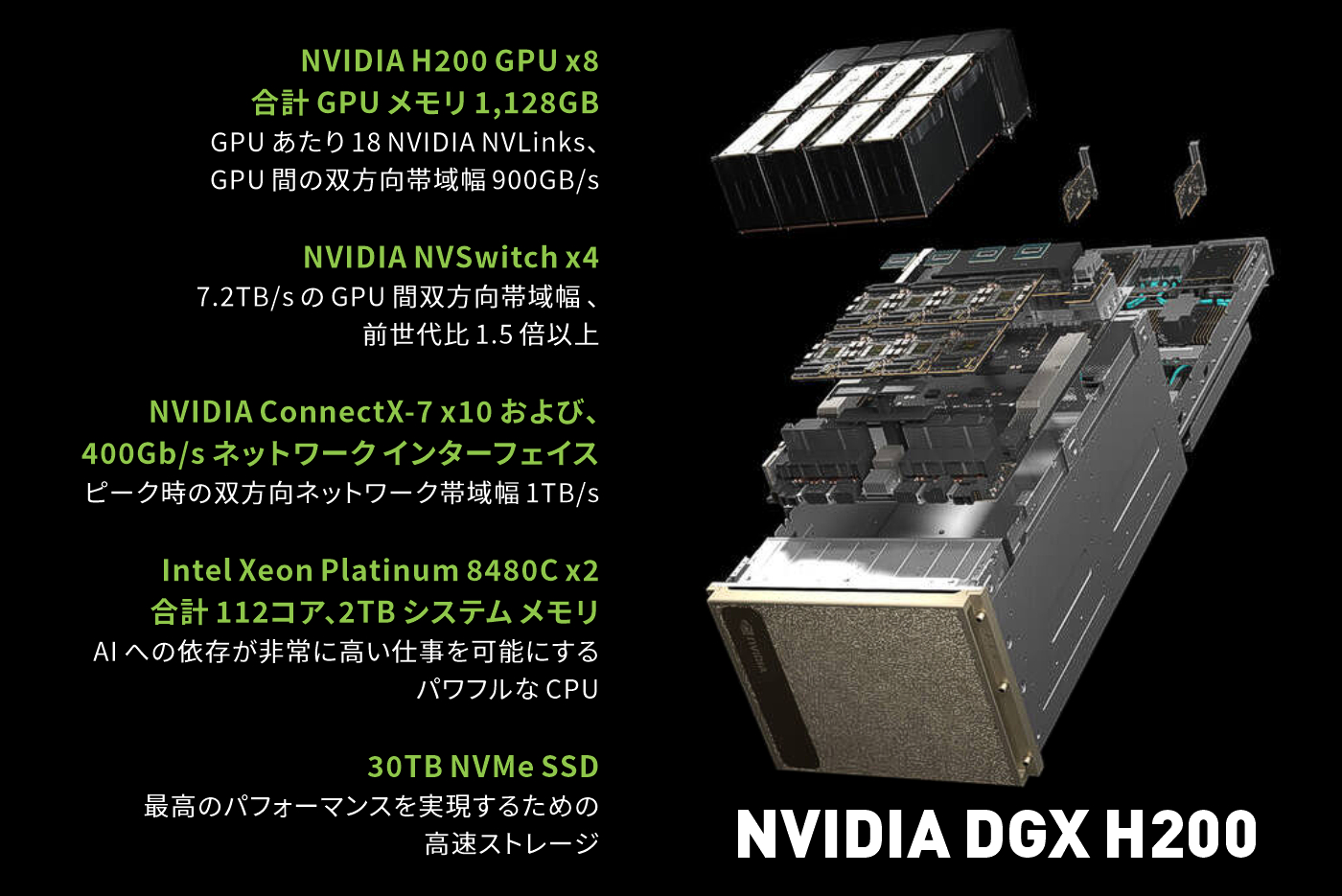

特朗普政府关于允许英伟达(NVDA)向中国销售H200人工智能芯片的内部讨论于2025年11月21日通过彭博社和路透社的报道浮出水面[1][2]。H200芯片——性能是获准销售的H20的两倍——具备增强型高带宽内存,可实现更快的数据处理[5]。NVDA盘中一度飙升至184.56美元的高点(与美国东部时间下午1:49左右的消息同步),最终收于178.88美元(下跌1.3%),交易量达3.4347亿股(为平均水平的1.8倍)[0][4]。这反映出市场最初的积极情绪随后因最终批准的不确定性而转为获利了结[1]。

英伟达首席执行官黄仁勋(Jensen Huang)本周早些时候与特朗普会面,可能对讨论产生了影响[1]。该公司此前表示,出口管制使其无法在中国提供具有竞争力的产品,导致市场份额被华为的昇腾芯片夺走[5][8]。

关键洞察

- 地缘政治与经济平衡:此次讨论凸显了美国经济利益(英伟达的收入增长)与国家安全担忧之间的紧张关系[1][3]。

- 市场份额恢复:若获得批准,英伟达可能从本土竞争对手处夺回在中国失去的市场份额(禁令前曾达95%)[8]。

- 行业连锁效应:若获批,台积电(H200芯片制造商)和AMD(可能受益于政策扩展)等相关公司可能从中获益[0][2]。

风险与机遇

风险

- 政治反对:参议院民主党人曾就国家安全风险批评过早期的芯片交易,这可能会阻碍H200的批准[3]。

- 不确定性:最终决定没有明确时间表,条款也不清晰(例如H200的收入分成)[1][2]。

- 竞争:在英伟达缺席期间,中国芯片制造商已获得市场份额,限制了其潜在的恢复空间[5][8]。

机遇

- 收入增长:H200的销售可能通过更高利润率的产品提升英伟达在中国的收入(占2025财年总收入的13.1%,即171.1亿美元)[0][6]。

- 分析师乐观预期:若获批,分析师维持“买入”共识,目标价为250美元(上涨空间39.8%)[6][8]。

关键信息摘要

- NVDA 2025年11月21日表现:最高价184.56美元,最低价172.94美元,收盘价178.88美元,成交量3.4347亿股[0][4]。

- 中国收入占比(2025财年):13.1%(171.1亿美元)[6]。

- 分析师目标价:250美元(上涨空间39.8%)[6][8]。

- 主要风险:政治反对、无明确时间表、来自中国芯片的竞争[3][5][8]。

- 主要机遇:收入增长、市场份额恢复、行业连锁效应[0][8]。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--