2025年10月裁员人数飙升至22年新高 科技行业领衔裁员

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

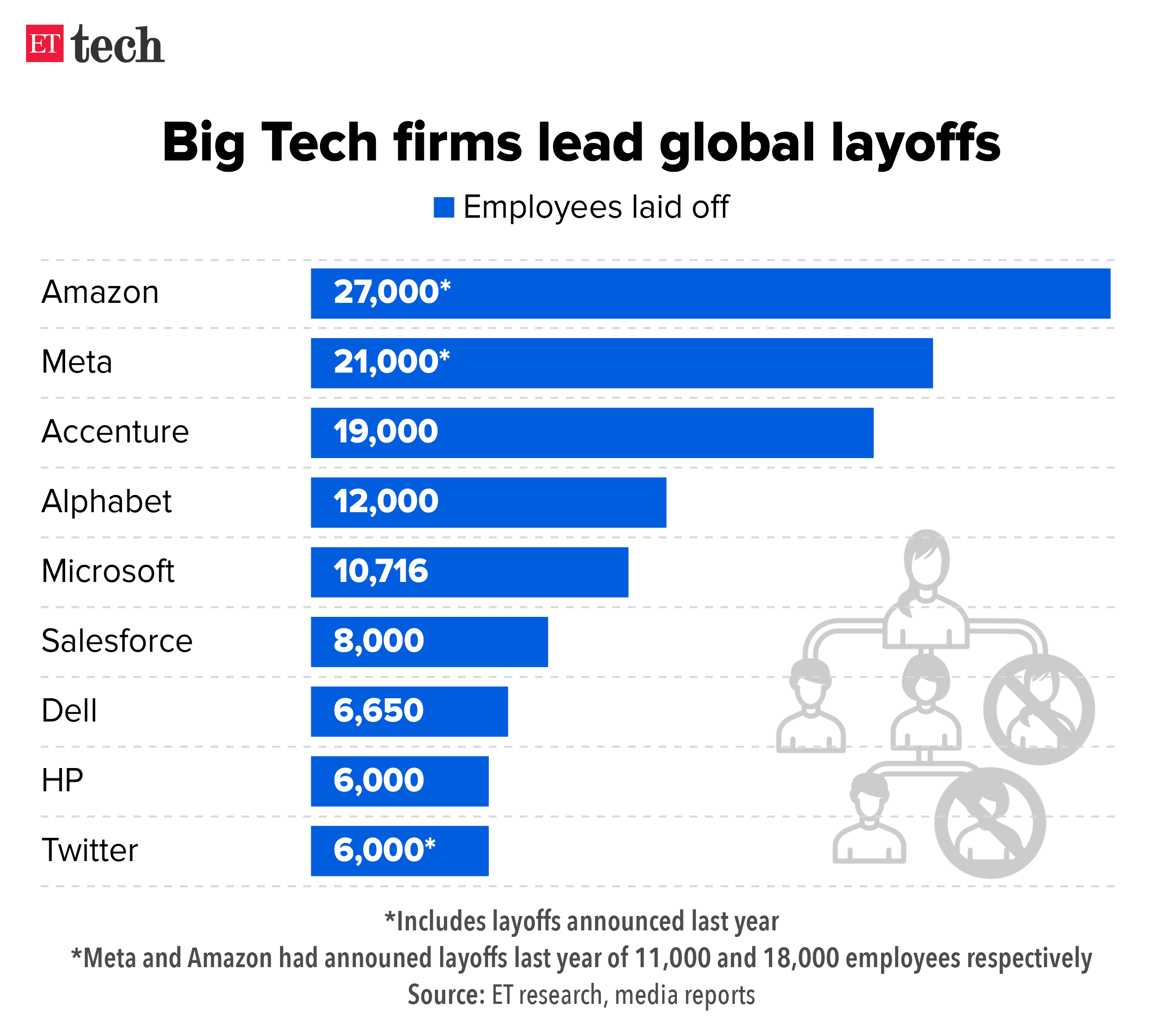

本分析基于2025年11月6日CNBC讨论[3],嘉宾包括Challenger, Gray & Christmas高级副总裁Andy Challenger和Aura Intelligence首席执行官Evan Sohn,讨论凸显了劳动力市场的严峻恶化。2025年10月美国企业宣布裁员153,074人,较2024年10月增长175%,为2003年以来同期最高[1][2][3]。科技行业以33,281人的裁员人数领衔,主要受AI驱动的重组推动,而年初至今裁员人数达1,099,500人,为2020年以来最高水平[1]。

2025年10月的裁员数据标志着与疫情后“不招聘、不裁员”环境的重大转变[4]。此次激增在第四季度尤为显著,而通常企业会因假期因素避免宣布裁员[3],这表明成本削减措施的紧迫性已超越季节性惯例。

科技行业的主导地位(33,281人裁员)反映了人工智能应用推动的根本性重组[1][3]。Andy Challenger将其与2003年手机革命相提并论,表明AI代表着类似的颠覆性技术变革[3]。科技行业裁员人数从9月到10月增长六倍,表明颠覆正在加速而非放缓。

多重因素共同推动劳动力市场恶化:

- AI驱动的自动化取代人工

- 消费和企业支出疲软

- 运营成本上升和通胀压力

- 疫情后招聘调整[3]

更广泛的经济背景显示,消费者日益优先考虑必需品,70%的购买量用于日常必需品[5],这对企业优化成本构成压力。

当前裁员与典型的周期性裁员不同。AI驱动的重组代表劳动力市场的永久性转变,可能不会随经济复苏而逆转,因为企业正围绕自动化从根本上重新配置运营[3][4]。

第四季度宣布裁员的时机尤其值得关注。企业通常会将裁员推迟到假期后,以避免负面宣传并在零售旺季维持员工士气。10月的激增表明,要么是严重的财务困境,要么是战略紧迫性超越了这些考虑。

科技行业在裁员中的不成比例作用(占10月总裁员的21.7%,尽管其在整体就业中占比较小)凸显了AI应用如何同时造成岗位流失和机会创造[1][3]。

- 消费支出压力:年初至今已宣布近110万人裁员[1],累计收入损失可能严重影响消费支出,而消费支出已显示向必需品转移的趋势[5]

- 失业率上升:预计失业率将从8月的4.3%升至2026年的4.5%[4]

- 就业安全感下降:现在被裁的工人比前几轮周期更难找到新职位[2]

- AI相关岗位创造:尽管AI导致岗位流失,但也在AI开发、实施和监督领域创造新角色

- 生产力提升:成功实施AI自动化的企业可能实现显著效率提升

- 行业轮换:从人员过剩行业转移的资源可能在增长行业找到机会

年底的时间节点增加了紧迫性,因为企业通常在此期间敲定年度预算和人员编制计划。现在做出的决定可能对2026年产生持久影响。

- 2025年10月裁员人数:153,074人(同比增长175%)[1][2][3]

- 科技行业裁员人数:33,281人(较9月增长6倍)[1][3]

- 年初至今裁员人数:1,099,500人(2020年以来最高)[1]

- 失业率预测:2026年将升至4.5%[4]

尽管中国市场在11月6日表现积极(上证综指+1.2%,深证成指+2.1%)[0],但美国劳动力市场恶化预示着未来可能面临更广泛的经济挑战。科技行业的大幅裁员可能反映了疫情后招聘导致的产能过剩,并可能导致行业特定的波动。

Andy Challenger将当前情况与2003年的技术颠覆进行比较[3],为理解当前AI驱动的变化提供了宝贵的历史背景。他预计年底前裁员将继续[2],表明当前周期尚未达到顶峰。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。