标准普尔500指数2025年11月表现分析:自2008年以来最差

#S&P500 #market_analysis #November_performance #defensive_sectors #liquidity_risk #repo_rates

混合

美股市场

2025年11月19日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

AAPL

--

AAPL

--

MSFT

--

MSFT

--

XOM

--

XOM

--

CVX

--

CVX

--

WMT

--

WMT

--

TGT

--

TGT

--

AMZN

--

AMZN

--

META

--

META

--

综合分析

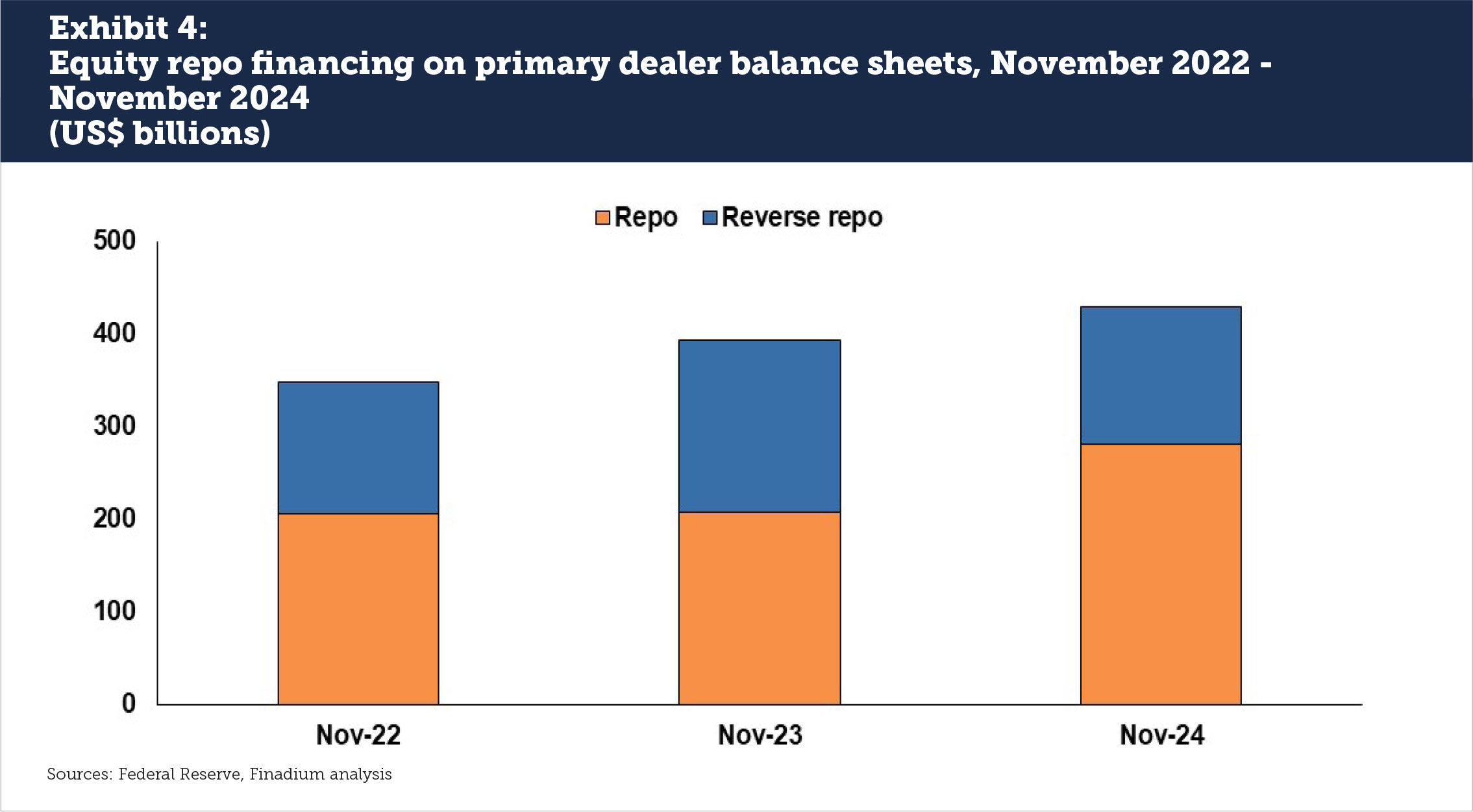

标准普尔500指数2025年11月下跌约3.42%(从11月3日收盘价6851.98至11月18日收盘价6617.33)[0],创下2008年以来最差的11月表现。此次下跌由短期融资市场流动性紧张(尽管美联储降息,回购利率仍居高不下[4])和投资者谨慎情绪推动,导致资金转向防御性板块。能源(+2.01%)和公用事业(+1.15%)等防御性板块表现优异,而必需消费品(-1.62%)和非必需消费品(-0.94%)等周期性板块表现不佳[0]。10-2年期美国国债收益率利差(0.53%)低于长期平均水平(0.85%)[6],表明市场不确定性持续存在。

关键洞察

- 防御性轮动:转向防御性板块表明投资者谨慎但未恐慌——与2008年不同,当时标准普尔500指数截至11月18日下跌约11.32%[2][3]。

- 流动性优先于波动性:此次下跌更多与融资市场压力相关,而非单纯的股市波动,持续居高不下的回购利率凸显了这一点[4]。

- 幅度背景:尽管是2008年以来最差,但2025年的下跌幅度明显较小(3.42% vs 2008年截至11月18日的11.32%),表明系统性风险较低[2][3]。

风险与机遇

- 风险:持续的回购利率紧张可能会增加企业融资成本,对周期性板块盈利构成压力[4]。如果流动性问题持续,周期性板块(科技、非必需消费品)可能进一步下跌。

- 机遇:在市场不确定性中,防御性板块(能源、公用事业、医疗保健)提供相对安全的投资选择[0]。关注美联储关于流动性缓解的政策声明可能带来战术性机遇。

关键信息摘要

标准普尔500指数2025年11月的下跌(约3.42%)是2008年以来最差,但严重程度较低。受流动性担忧(回购利率高企)推动,防御性板块表现优于周期性板块。关键指标:能源(+2.01%)、必需消费品(-1.62%)、回购利率高企[0][4]。投资者应关注回购利率和美联储行动,以判断未来市场走向。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

AAPL

--

AAPL

--

MSFT

--

MSFT

--

XOM

--

XOM

--

CVX

--

CVX

--

WMT

--

WMT

--

TGT

--

TGT

--

AMZN

--

AMZN

--

META

--

META

--