Tenaya Therapeutics(TNYA):充满希望的临床数据被FDA临床暂停所掩盖

#biotech #clinical_trials #FDA_regulation #gene_therapy #cardiology #HCM #TNYA #clinical_hold #investment_analysis

混合

美股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

TNYA

--

TNYA

--

综合分析

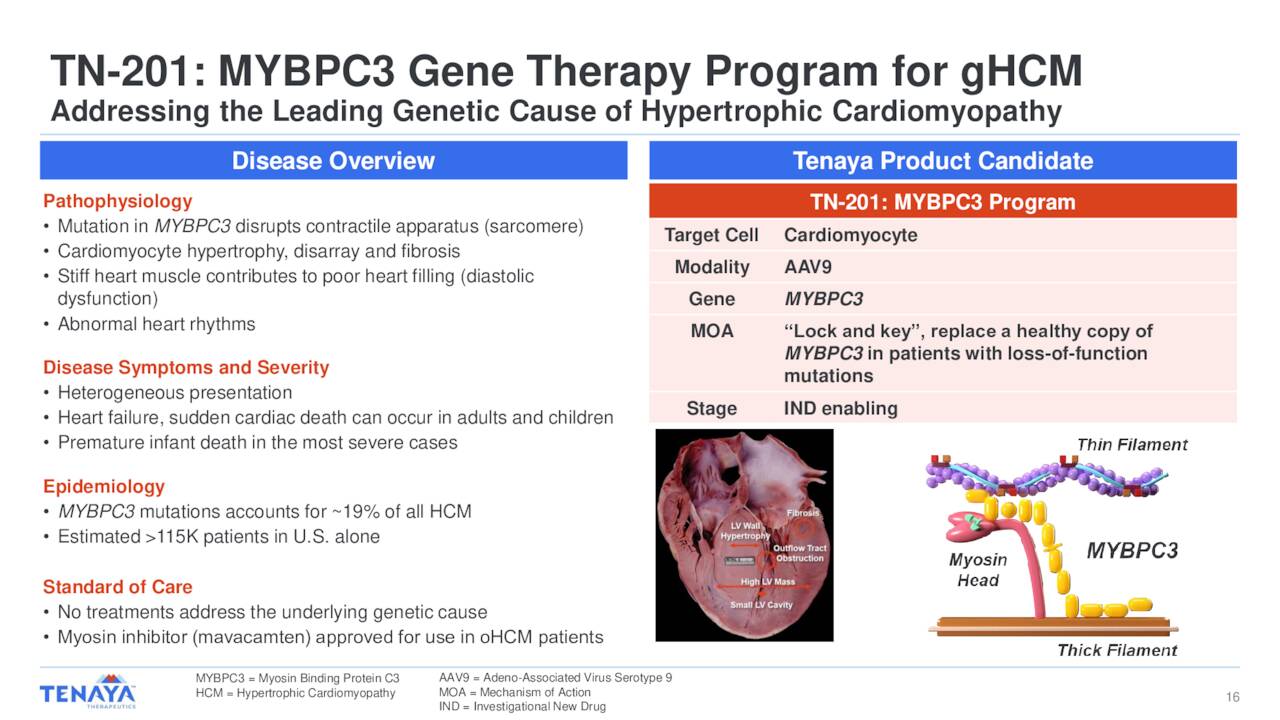

本分析基于Reddit讨论[1]和Tenaya Therapeutics于2025年11月8日发布的官方临床数据,该数据在2025年美国心脏协会科学会议上展示[2]。这种情况呈现出一个复杂的局面:充满希望的科学成就受到了即时监管挑战的影响。

MyPEAK-1 1b/2a期试验结果在多个维度上显示出令人信服的疗效信号。TN-201基因疗法实现了有意义的蛋白质表达增加(队列1平均增加4%,队列2一名患者增加14%)、心脏生物标志物显著改善(心肌肌钙蛋白I降低48%-74%)、结构显著改善(左心室后壁厚度减少21%-39%),以及所有患者症状完全缓解且至少改善一个NYHA分级[2]。安全性特征良好,仅观察到可逆的无症状肝酶升高。

然而,FDA于2025年11月7日[2]——即数据展示前一天——决定对该试验实施临床暂停,这造成了重大的市场不确定性。这一监管行动似乎是该股近期下跌的主要驱动因素,2025年11月8日该股收盘价为1.28美元,当日下跌5.19%,过去30天下跌30.05%[0]。

主要见解

二元风险回报特征

:这种情况体现了临床阶段生物技术投资的高风险、高回报性质。临床数据表明,对于一种尚无针对潜在遗传病因的获批治疗方法的疾病,该疗法具有潜在的疾病修饰作用,影响美国约12万名患者[2]。然而,FDA的临床暂停引入了短期不确定性,可能会将开发推迟数月或数年。

市场脱节

:尽管分析师一致给予买入评级(6位分析师中100%给予买入)[0]且临床数据强劲,但市场仍对该股进行了惩罚,这凸显了在生物技术估值中监管担忧如何压倒科学进展。该股的极端波动性(52周区间:0.36美元至4.01美元)[0]反映了这种二元不确定性。

监管指定与临床暂停

:TN-201已获得FDA的快速通道、孤儿药和罕见儿科药物指定[2],这表明监管机构对该项目重要性的支持。这使得临床暂停尤其值得关注,并引发了关于担忧是否与技术/制造相关而非疗效相关的疑问。

风险与机遇

关键风险因素

FDA临床暂停是最重大的即时风险。

投资者应注意,临床暂停可能会大幅影响开发时间表和商业前景,可能使竞争对手获得市场优势。FDA担忧的具体性质尚未披露,这对解决时间表和可能需要的修改造成了不确定性。

其他风险包括:

- 现金消耗:作为一家临床阶段生物技术公司,盈利能力为负(净资产收益率:-93.83%)[0],延迟延长可能会影响资金需求

- 长期安全性:基因疗法具有独特的安全性考虑,可能会随时间显现

- 竞争格局:在任何延迟期间,其他开发HCM治疗方法的公司可能会取得进展

机遇窗口

临床数据表明了几个潜在机遇:

- 未满足的医疗需求:尚无获批治疗方法针对MYBPC3相关HCM的潜在遗传病因[2]

- 强劲的疗效信号:蛋白质表达、生物标志物、结构和症状方面的多维度改善

- 监管支持:一旦担忧得到解决,多项FDA指定表明路径优势

- 市场潜力:大量患者群体目前没有疾病修饰选择

关键信息摘要

财务状况

:Tenaya保持强劲的流动性,流动比率为6.00[0],为解决FDA担忧提供了资金周转空间。市值为2.0861亿美元[0]。

业绩背景

:该股表现出极端波动性,长期涨幅强劲(6个月内上涨190.51%)[0],但近期大幅下跌(过去30天下跌30.05%)[0],反映了投资逻辑的二元性质。

监测重点

:投资者应密切关注公司2025年11月10日的电话会议,以了解FDA担忧和解决时间表的细节。FDA讨论的速度和结果对短期估值至关重要。

技术指标

:近期市场数据[0]显示该股交易接近其52周区间的低端,波动性上升反映了市场对临床暂停解决的不确定性。

这种情况需要仔细考虑个人风险承受能力,因为投资逻辑取决于监管解决而非关于疗效或安全性的科学问题。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

TNYA

--

TNYA

--