美国汽车销量放缓分析:经济影响与市场冲击

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月4日发布的MarketWatch报道 [1],该报道指出,此前美国消费者为规避美国关税和利用即将到期的税收优惠而在春夏两季大举购车以提振经济,如今汽车购买活动有所减少。

市场反应迅速且对汽车行业影响显著。2025年11月4日,福特汽车(F)股价下跌1.65%至12.79美元,通用汽车(GM)下跌1.61%至67.12美元,特斯拉(TSLA)下跌4.05%至449.42美元[0]。整体市场也表现疲软,标准普尔500指数下跌0.13%,纳斯达克综合指数下跌0.04%,道琼斯工业平均指数下跌0.21%[0]。可选消费板块仅微涨0.10%,表明消费者可自由支配支出疲软[0]。

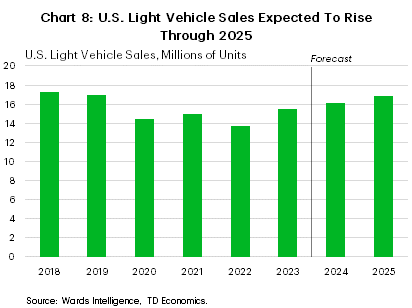

然而,行业预测呈现出更为复杂的图景。J.D. Power-GlobalData预计2024年11月新车销量将达到1,361,200辆,经销售日调整后较2023年11月增长6.7%[2]。考克斯汽车(Cox Automotive)预计2024年11月的季节性调整年化销量(SAAR)将稳定在1600万辆[3],J.D. Power预计2024年11月消费者在新车上的支出将接近500亿美元,同比增长13.7%[2]。

汽车行业是关键的领先经济指标,原因如下:汽车销量代表了反映消费者信心和财务健康状况的重大可自由支配支出,同时影响制造业、金融业和零售业等多个行业的就业。此前的购车热潮是由消费者试图规避即将实施的美国进口汽车关税和利用即将到期的税收优惠(尤其是电动汽车税收抵免)推动的[1]。

这与近期现代和福特在税收抵免结束后报告电动汽车销量下降的情况一致[4]。福特首席执行官提到,3万美元的电动汽车“即将推出”[5],表明该公司正在调整以适应没有政府补贴的新激励环境。

当前市场疲软与积极的行业预测之间的混合信号,给未来走势带来了不确定性。尽管即时市场情绪似乎为负面,但潜在基本面可能仍支持增长,尽管增速与关税驱动的热潮相比有所放缓。

分析揭示了几个值得关注的风险因素。汽车销量持续放缓可能预示着消费者信心更广泛下降和消费者支出疲软,而消费者支出约占美国经济活动的70%。汽车行业就业可能因生产需求减少而受到影响,如果经济状况恶化,汽车贷款集中度较高的银行和金融公司可能面临更大的信用风险[0]。

技术指标[0]显示了历史上与汽车行业引领地位动摇时更广泛市场疲软相关的警告信号。与传统汽车制造商相比,特斯拉股价大幅下跌(4.05%),表明在没有税收激励的情况下,市场对电动汽车市场转型存在特别担忧。

尽管当前出现放缓,但有几个因素带来了潜在机遇。行业预计同比增长6.7%[2],表明潜在需求强劲。制造商适应后激励环境(如福特专注于3万美元的电动汽车[5])可能会抢占市场份额。近500亿美元的创纪录支出预测[2]表明,消费者在大额购买方面仍保持着显著的购买力。

汽车销量正从政策驱动的热潮期过渡到市场正常需求水平。春夏两季的增长是由消费者急于规避关税和即将到期的税收优惠人为推高的[1]。当前市场疲软反映了这种正常化,而非必然表明经济基本面恶化。

关键监测指标包括2025年11月和12月的月度汽车销量报告、经销商库存水平、制造商激励支出、利率环境和消费者信心指数[0]。汽车行业的表现对于经济增长评估、货币政策考量和投资配置策略至关重要。

数据[0]表明,尽管即时市场情绪为负面,但随着行业适应新的政策现实和消费者偏好在后激励环境中演变,长期前景可能更为平衡。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。