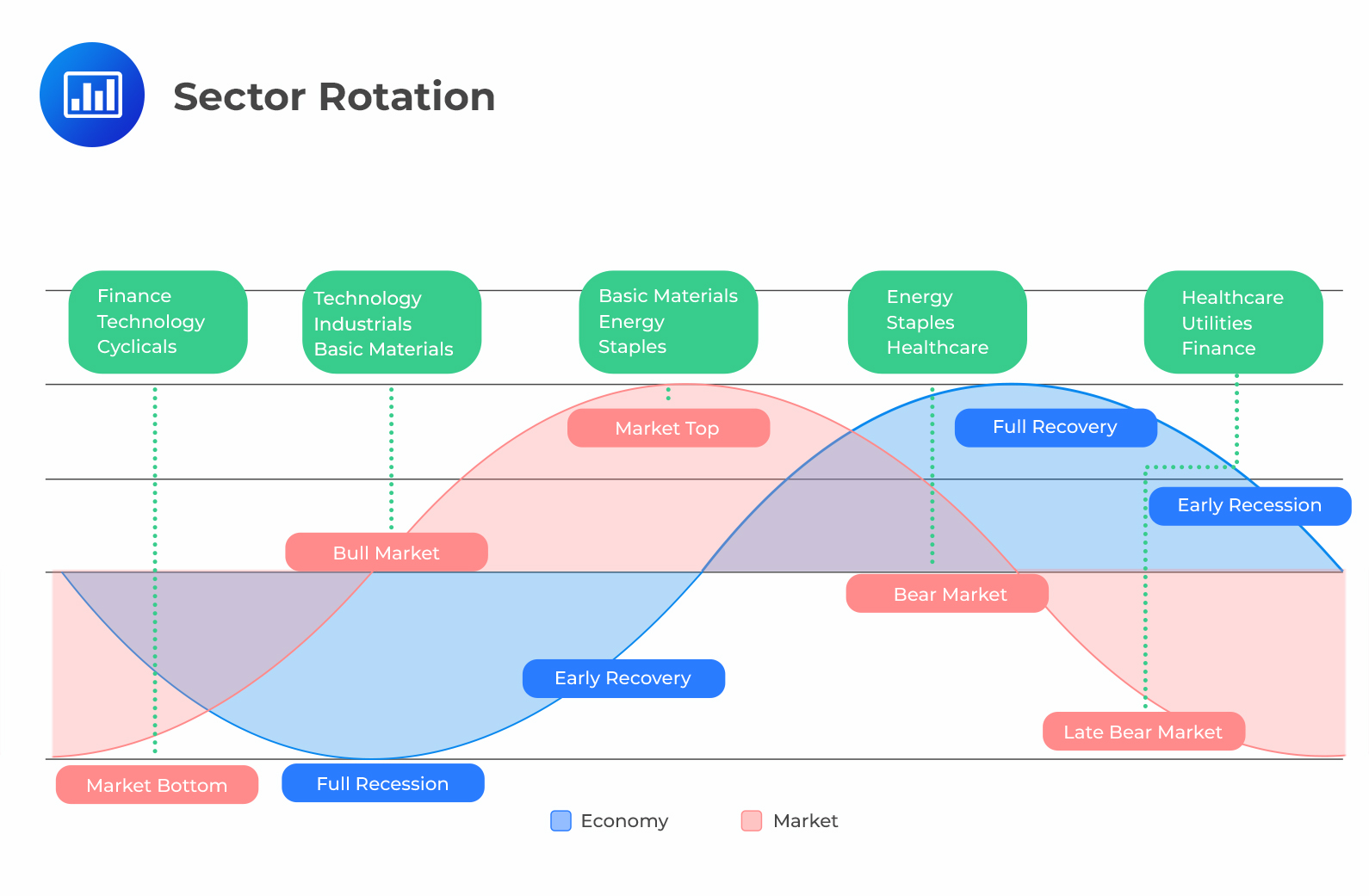

股票市场分析:2025年11月的科技行业主导地位与集中度风险

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于Seeking Alpha于2025年11月6日发布的报告《股票行业轮动图表集,2025年10月 - 涅槃》[1],该报告指出XLK(美国科技精选行业SPDR基金)和VEU(先锋富时全球除美国指数基金)是唯一两个同时实现相对于标准普尔500指数的超额收益和加速动量的市场成分股[1]。报告指出,虽然狭窄的领涨格局不一定不健康,但它为持有广泛市场投资组合的投资者带来了内在风险[1]。

市场数据验证了这些观察结果,XLK在过去30天内实现了+3.90%的回报,而SPY为+1.64%[0]。VEU也表现优异,回报为+2.50%,同时保持较低的波动率(0.78%,而XLK为1.38%)和更合理的估值(市盈率17.30,而XLK为40.47)[0]。然而,科技行业在2025年11月6日出现了近期波动,下跌了-1.58501%[0]。

狭窄的领涨格局在更广泛的市场表现中显而易见,只有医疗保健(+0.42868%)和房地产(+0.09064%)表现出正的日回报率,而包括消费周期性(-2.14011%)、工业(-2.29776%)和金融服务(-1.83584%)在内的大多数行业均为负值[0]。这种回报的集中为在广泛市场指数中权重较高的投资者带来了重大的投资组合风险。

2025年10月的股票行业轮动图表集确定了一个以XLK(美国科技)和VEU(国际股票)为主导的狭窄领涨格局的市场[1]。市场数据证实XLK在30天内表现强劲(+3.90%,而SPY为+1.64%),但突显了高估值(市盈率40.47)和近期波动[0]。VEU以+2.50%的表现和较低的波动率(0.78%)提供了有吸引力的风险调整后回报[0]。

市场显示出令人担忧的广度恶化,11月6日只有医疗保健和房地产发布了正的日回报率,而大多数主要行业均下跌[0]。这种集中为投资组合带来了重大风险,特别是对于在广泛市场指数中权重较高但没有行业特定风险管理的投资者。

关键监控重点包括科技行业盈利结果、利率敏感性、国际相关性可持续性以及远离科技行业主导地位的行业轮动早期迹象。分析表明,虽然当前趋势可能会持续,但高估值和狭窄的市场广度需要谨慎的投资组合定位和稳健的风险管理协议。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。