盈新发展(000620)强势表现分析:半导体跨界收购驱动与市场影响

#盈新发展 #000620 #半导体收购 #跨界并购 #文旅地产 #市场动态 #A股分析 #AI产业链

混合

A股市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000620

--

000620

--

综合分析

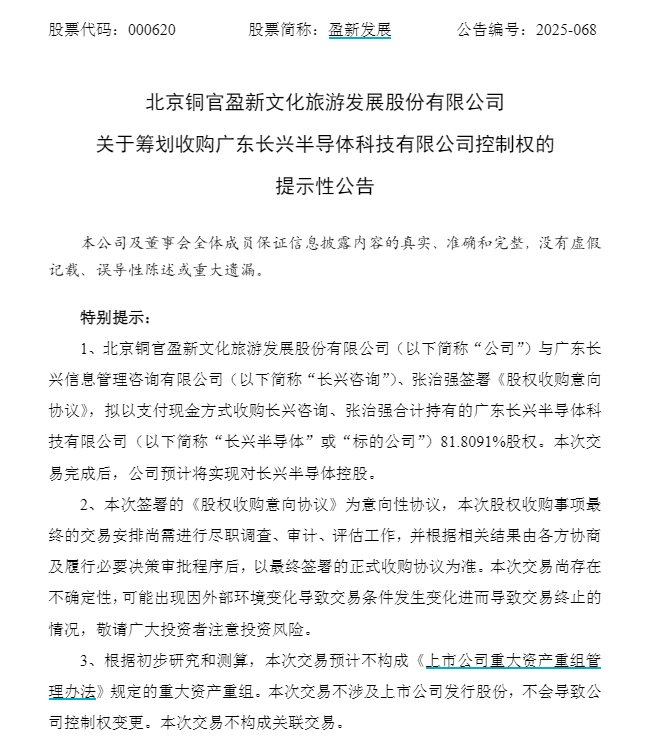

盈新发展(000620)是一家主营文旅、地产、酒店管理等业务的综合性企业[0]。2025年上半年,公司基本面表现疲软,营收7.72亿元,同比下降50.97%,归母净利润亏损1.61亿元[1]。然而,公司股价在10月宣布拟收购长兴半导体81.8091%股权后出现强势上涨,连续5个交易日涨停,周涨幅达60.98%[2][5]。主力资金连续五日加仓,累计净流入超5.5亿元[0]。

该轮上涨主要受多重因素驱动:1)跨界半导体布局:切入存储芯片赛道,契合AI产业链景气度提升趋势[7];2)政策红利:2025年国家加大半导体产业支持力度,BIS 50%穿透性规则暂停为国产芯片发展提供窗口[8];3)概念叠加:公司同时具备存储芯片、短剧游戏等热门概念[0];4)市场情绪:跨界并购政策松绑,板块效应明显[4]。

关键洞察

- 跨界并购转型路径:盈新发展从传统文旅地产向半导体领域转型,利用政策窗口抓住市场热点,成为传统企业转型的典型案例[0][8]。

- 概念叠加放大效应:存储芯片与短剧游戏的双重概念叠加,显著提升了公司股票的市场关注度和资金吸引力[0]。

- 基本面与股价背离:短期股价强势与上半年亏损的基本面形成鲜明对比,反映出概念驱动型行情的特征[1][6]。

风险与机遇

风险点

:

- 并购整合风险:半导体行业技术壁垒高,公司缺乏相关运营经验,并购后的整合难度较大[0];

- 基本面压力:原有业务营收持续下滑,若并购进展不及预期,股价可能面临回调风险[1];

- 市场波动风险:概念驱动的上涨易受市场情绪影响,股价波动性较高[3]。

机遇点

:

- 政策红利窗口:国家半导体产业支持政策持续释放,若并购成功,公司有望受益于国产替代趋势[8];

- AI存储需求增长:存储芯片是AI产业链关键环节,市场需求增长潜力显著[7];

- 业务多元化转型:通过并购实现业务多元化,打开长期增长空间[0]。

关键信息总结

盈新发展的强势表现主要由半导体跨界收购事件驱动,叠加政策支持与AI概念因素。投资者需重点关注并购进展与整合效果,同时警惕基本面与股价背离带来的潜在风险。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000620

--

000620

--