2025年10月资产类别表现:全球市场轮动中美国股市重夺领先地位

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月3日发布的【Seeking Alpha报告】[1],该报告使用ETF基准回顾了2025年10月主要资产类别的表现。

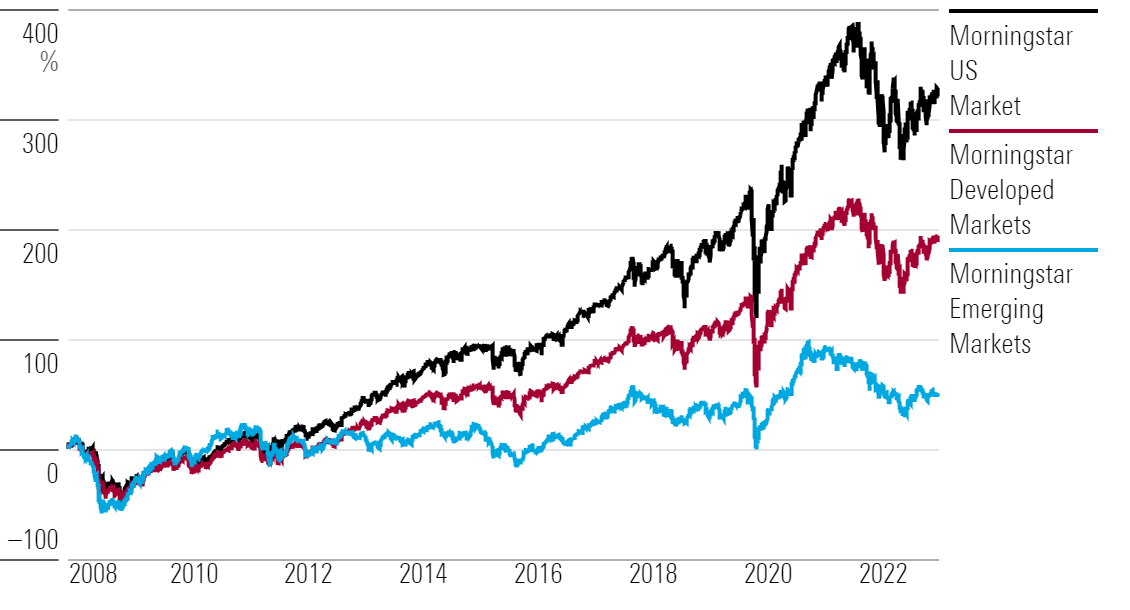

2025年10月的业绩数据显示,美国股市五个月来首次重夺主要资产类别中的领导地位[1],这一转变标志着与2025年大部分时间持续的外国市场主导地位明显背离。先锋全美国股市(VTI)10月上涨2.60%,表现优于发达市场(VEA)的+1.28%和新兴市场(VWO)的+1.14%[0]。

国内股市的优异表现主要由大盘科技股推动,纳斯达克综合指数涨幅最高,达+4.75%,其次是标准普尔500指数的+2.30%和道琼斯工业平均指数的+2.26%[0]。然而,罗素2000指数小幅下跌-0.15%,表明大盘股和小盘股表现存在分歧,这意味着轮动可能集中在特定市场板块[0]。

尽管10月美国股市领先,但截至2025年10月,外国市场仍保持着显著的年初至今领先优势。发达市场(VEA)以+27.20%的涨幅领先,紧随其后的是新兴市场(VWO)的+24.96%,而美国股市(VTI)以+15.09%的涨幅落后[0]。这一巨大的表现差距表明,10月美国股市的优异表现可能代表暂时的轮动,而非市场领导地位的结构性转变。

分析显示,各资产类别之间存在显著分歧:

- 黄金(GLD)10月表现强劲,上涨3.36%,年初至今价格区间为13.63%[0]

- 美国债券(BND)10月提供温和正回报,为+0.35%[0]

- 美国房地产(VNQ)持续疲软,10月下跌-2.40%,年初至今涨幅仅为0.10%[0]

- 当前板块表现普遍疲软,11个板块中有8个下跌,其中基础材料(-2.19%)和通信服务(-1.92%)领跌[0]

黄金10月表现强劲(+3.36%)[0],加上其可观的年初至今区间,表明投资者越来越多地寻求避险资产。这一趋势可能反映出对市场波动、地缘政治紧张局势或通胀预期的潜在担忧,尽管整体资产类别回报为正,但可能表明市场存在避险情绪。

美国房地产(VNQ)持续表现不佳,在2025年整体积极的市场环境中是一个显著的异常现象。其10月下跌且年初至今涨幅仅为0.10%[0],表明该板块面临独特挑战,可能与利率敏感性、估值担忧或经济增长预期有关。

大盘股表现优异与小盘股表现不佳之间的分歧,加上当前板块普遍疲软(8个板块下跌)[0],引发了对10月美国股市反弹可持续性的质疑。这种狭窄的领导地位表明,市场可能由特定因素驱动,而非广泛的强劲表现。

-

房地产板块敞口:美国房地产(VNQ)持续疲软,年初至今涨幅仅为0.10%[0],这对持有大量房地产配置的投资组合构成重大风险。

-

小盘股脆弱性:罗素2000指数10月表现为负(-0.15%)[0],表明小盘股可能存在压力,这可能预示着更广泛的市场担忧。

-

板块集中风险:美国市场表现优异严重依赖大盘科技股,这带来了集中风险,尤其是如果科技板块动量逆转的话。

-

国际市场动量:外国市场显著的年初至今领先优势(发达市场+27.20%,新兴市场+24.96%)[0]表明国际股市仍有持续的机遇。

-

避险资产配置:黄金10月表现强劲(+3.36%)[0]表明防御性资产需求持续,可能为投资组合多元化提供益处。

-

相对价值机遇:10月的轮动表明,在相对于国际市场表现不佳数月后,美国股市可能存在潜在的相对价值机遇。

2025年10月资产类别回顾显示,市场环境复杂,其特点是轮动动态而非持续的领导趋势。尽管美国股市以VTI上涨2.60%[0]取得月度领导地位,但外国市场仍保持显著的年初至今优势。市场显示出狭窄的领导地位迹象,科技驱动的大盘股上涨与小盘股疲软和板块普遍下跌形成对比[0]。

2025年所有主要资产类别均录得正回报,但不同类别之间的表现差异显著。美国房地产持续疲软和黄金等避险资产的强势表明,尽管整体回报为正,但市场存在潜在担忧[0]。月度和年初至今表现模式之间的分歧表明,10月美国股市的优异表现可能代表战术性轮动,而非结构性变化。

决策者应考虑这些轮动动态,同时监测当前趋势的可持续性,尤其是大盘股和小盘股表现之间的分歧以及房地产板块持续面临的挑战。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。