人工智能股推动标普500指数上涨,市场集中度担忧加剧

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于《巴伦周刊》2025年11月3日发布的报告[1],该报告强调人工智能股推动标普500指数上涨,同时市场对集中度和特殊目的收购公司回归的担忧加剧。

2025年11月3日的市场上涨主要由人工智能发展推动,导致主要指数之间出现显著分化。标普500指数上涨0.17%,收于6,851.97点,纳斯达克综合指数上涨0.46%,收于23,834.72点[0]。然而,道琼斯工业平均指数下跌0.48%,收于47,336.69点[0],表明市场参与度不均衡。

主要催化剂是亚马逊宣布与OpenAI达成一项为期七年、价值380亿美元的协议,通过AWS提供云计算服务[2][3]。该协议允许OpenAI访问数十万台英伟达图形处理器,用于人工智能模型的训练和部署[2]。亚马逊股价飙升4.0%,收于创纪录的254.00美元[0][4],而英伟达股价在人工智能芯片出口地缘政治发展后上涨2.17%,至206.88美元[2][3]。

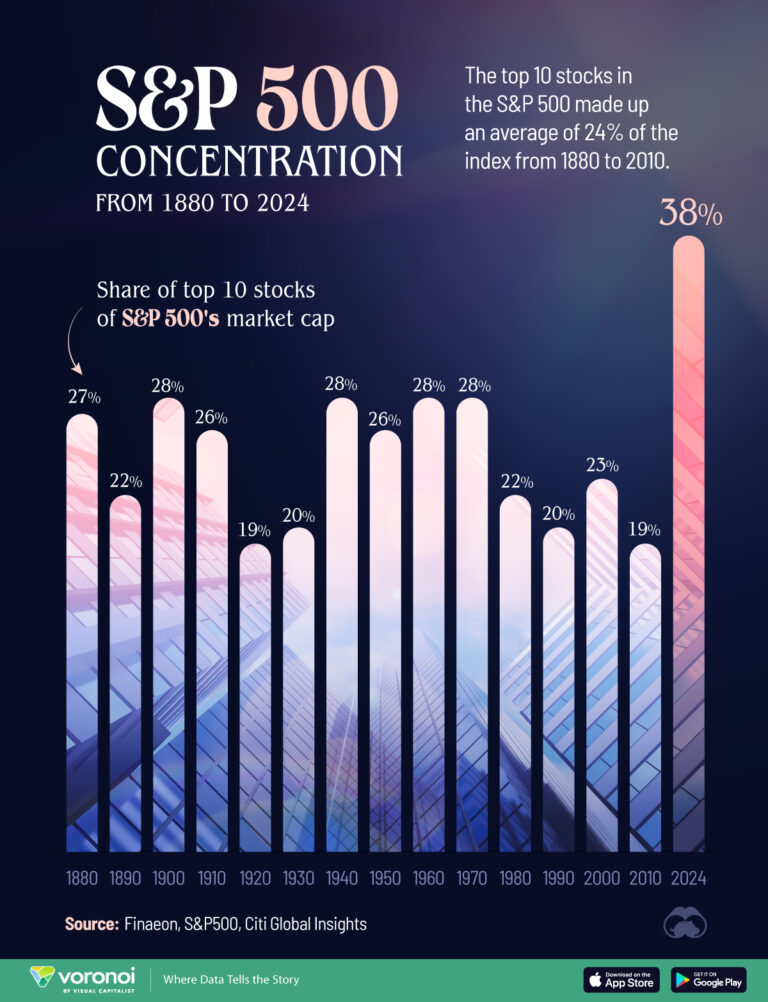

尽管整体指数上涨,但市场内部表现出明显疲软。标普500指数中有超过300只股票当日收跌[5],表明上涨由人工智能相关股票的狭窄板块推动。这种集中度表明市场参与度有限,如果人工智能势头减弱,可能存在脆弱性。

行业表现喜忧参半[0]:

- 必需消费品:+1.39%

- 医疗保健:+0.43%

- 可选消费品:+0.27%

- 科技:-0.74%

- 基础材料:-2.05%

- 通信服务:-2.97%

- 人工智能可持续性担忧:大规模人工智能基础设施支出缺乏明确投资回报,引发泡沫担忧[3]

- 市场广度疲软:标普500指数中有超过300只股票下跌,上涨基础狭窄增加了回调风险[5]

- 监管审查:可能出现对大型科技公司在人工智能领域主导地位的反垄断审查

- 经济数据缺口:持续的政府停摆限制了对官方经济指标的获取[2]

- 云基础设施需求:亚马逊与OpenAI的协议验证了云提供商在人工智能发展中的关键作用[2][3]

- 半导体增长:地缘政治因素和企业采用继续推动人工智能芯片需求

- 多元化收益:必需消费品行业的强劲表现(+1.39%)表明存在轮动机会[0]

11月3日的市场交易表明人工智能对市场动态的持续影响,亚马逊与OpenAI的协议是关键催化剂[2][3]。亚马逊收于创纪录的254.00美元,反映出市场对该公司人工智能战略和AWS定位的强烈信心[4]。指数之间的分化表现凸显了市场集中度风险,尽管人工智能股上涨,但科技行业表现不佳(-0.74%)表明科技行业整体疲软[0]。

高估值、政府停摆导致的经济数据不确定以及地缘政治紧张局势共同构成了复杂的风险环境。虽然人工智能基础设施支出继续推动部分公司的增长,但市场参与度狭窄和低于平均水平的交易量表明,对当前上涨的可持续性应持谨慎态度[2][5]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。