美国银行基金经理调查:在看涨头寸与美联储降息不确定性下凸显市场风险

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

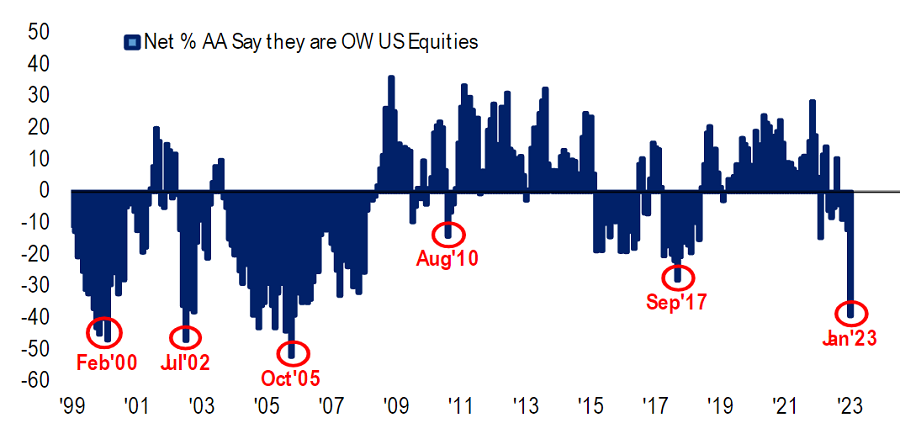

2025年11月美国银行基金经理调查[1][2]显示,投资者对股票的超配比例达到2025年2月以来的最高水平,投资组合现金水平为3.7%——这一阈值会触发技术卖出信号[2]。这种头寸被认为是风险资产的逆风因素[1]。市场数据[0]显示,在调查发布前(2025-11-17),主要指数均下跌:标准普尔500指数(-0.61%)、纳斯达克指数(-0.35%)、道琼斯指数(-1.02%)。发布当天(2025-11-18),公用事业等防御性板块(+0.84%)表现优于大盘,而对风险敏感的金融服务板块(-2.41%)表现不佳[0]。该调查涵盖了172位基金经理,管理着4750亿美元的资产[2]。

跨领域关联包括美联储降息预期与市场稳定性之间的联系——调查警告称,如果12月不降息,可能会出现进一步回调[2]。最拥挤的交易(做多Magnificent7,54%的受访者[2])和最大的尾部风险(AI泡沫,45%[2])凸显了科技股的集中度风险。防御性板块的优异表现(公用事业+0.84%[0])表明,在不确定性中投资者正转向安全资产。

主要风险包括低现金水平引发的技术卖出信号[2]、潜在的AI泡沫破裂[2],以及在没有美联储降息情况下金融板块的脆弱性[2]。防御性板块(如公用事业)存在机遇,该板块在市场波动中表现出韧性[0]。投资者应关注美联储12月会议结果,这是市场方向的关键催化剂[2]。

该调查于2025年11月7日至13日进行[2],反映出看涨头寸但市场状况脆弱。关键指标:3.7%的现金水平(卖出信号)、54%的受访者参与Magnificent7拥挤交易、45%的尾部风险来自AI泡沫[2]。市场数据显示,调查前指数下跌,调查后防御性板块表现优异[0]。本摘要未提供规范性建议,旨在通过客观分析支持决策制定

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。