市场集中度风险与历史表现分析

#market-crash #ai-bubble #concentration-risk #risk-management #inflation #puts #rsp #mag7 #dca

中性

综合市场

2025年11月16日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

SPY

--

SPY

--

RSP

--

RSP

--

NVDA

--

NVDA

--

QQQ

--

QQQ

--

市场集中度风险与历史表现分析

Reddit因素

Reddit用户正在讨论几个关键的投资主题:

- 历史表现主张:原始帖子声称标准普尔500指数在2000-2008年期间的年回报率为18%,而2009-2025年期间为15%,但根据实际数据,这似乎不准确

- 集中度风险担忧:用户强调了Mag7股票的主导地位,并建议像RSP这样的等权重基金作为对冲工具

- 风险管理策略:讨论包括持有4年以上的现金以避免在下跌期间被迫抛售,使用看跌期权作为保险,以及美元成本平均法

- 恢复期争论:对恢复期的看法不一,一些人指出经通胀调整的恢复期可能需要15-20年(纳斯达克、微软),而另一些人则指出更快的恢复,如2022年纳斯达克下跌约一年后恢复

研究结果

历史表现现实

:

- 2000-2008年期间实际上是“失落的十年”,年化回报率约为-1.4%,受互联网泡沫破裂和2008年金融危机驱动

- 2009-2023年期间实现了约12.8%的年化增长,标志着历史上最好的牛市之一

- 2000-2008年期间有5个负增长年份,而2009-2023年期间只有2个负增长年份

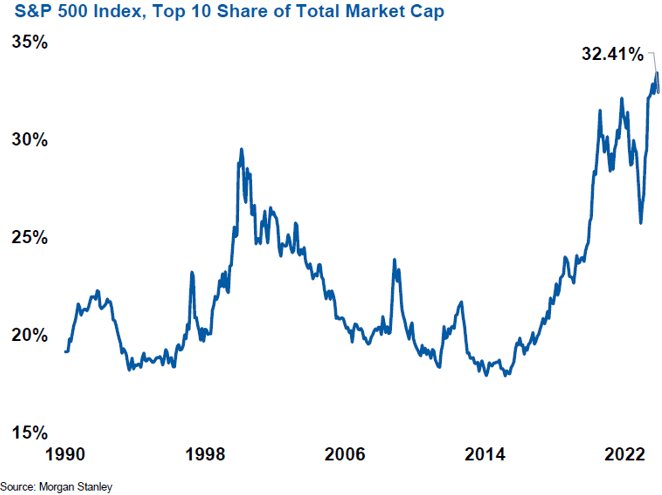

创纪录的集中度风险

:

- 标准普尔500指数前10大股票现在占总市值的36.8-43%,高于2024年6月的34.8%

- 集中度在短短15个多月内上升了8.2个百分点

- 英伟达 alone 占标准普尔500指数的近8%,相当于整个罗素2000小盘股指数

- 等权重标准普尔500 ETF将前10大股票的集中度降至2%,但表现逊于市值加权版本

多元化解决方案

:

- 全球ETF(MSCI ACWI、MSCI World)提供对多个国家数千只股票的敞口

- 这些国际指数与标准普尔500指数相比,集中度风险较低

- 近期美国的优异表现是由大型科技股的集中度驱动的

综合分析

Reddit讨论包含一些关于历史回报的重大事实错误,但正确识别了集中度风险问题。声称2000-2008年期间18%的回报率是极其错误的——该期间实际上带来了负回报。然而,社区对集中度风险的担忧是有充分根据的,并得到了研究数据的支持。

权衡取舍很明显:虽然等权重和国际多元化降低了集中度风险,但它们最近的表现逊于集中的美国市场。这给投资者带来了经典的风险与回报困境。

风险与机遇

风险

:

- 标准普尔500指数的极端集中度使其容易受到大型科技股回调的影响

- 历史数据显示,从主要下跌中恢复可能需要数十年的实际时间

- 过度依赖近期美国的优异表现可能导致糟糕的多元化决策

机遇

:

- 等权重ETF(RSP)提供自动再平衡和降低的集中度

- 通过MSCI ACWI或World ETF进行全球多元化提供更广泛的敞口

- 战略性现金储备(4年以上)可以防止在长期低迷期间被迫抛售

- 看跌期权可以作为集中度风险的保险

可操作的启示

:尽管替代品近期表现不佳,投资者仍应考虑多元化,超越市值加权的美国指数。创纪录的集中度水平表明,如果大型股票表现不佳,可能会出现重大下跌,这使得风险管理策略变得越来越重要。

上一篇

没有上一篇

下一篇

没有下一篇

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

SPY

--

SPY

--

RSP

--

RSP

--

NVDA

--

NVDA

--

QQQ

--

QQQ

--