德国制造业订单在持续结构性挑战中出现五个月来首次月度增长

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

本分析基于《华尔街日报》2025年11月5日发布的报告[1],该报告记录了德国工厂订单五个月来首次上升,表明夏季贸易不确定性抑制需求后可能出现反弹。

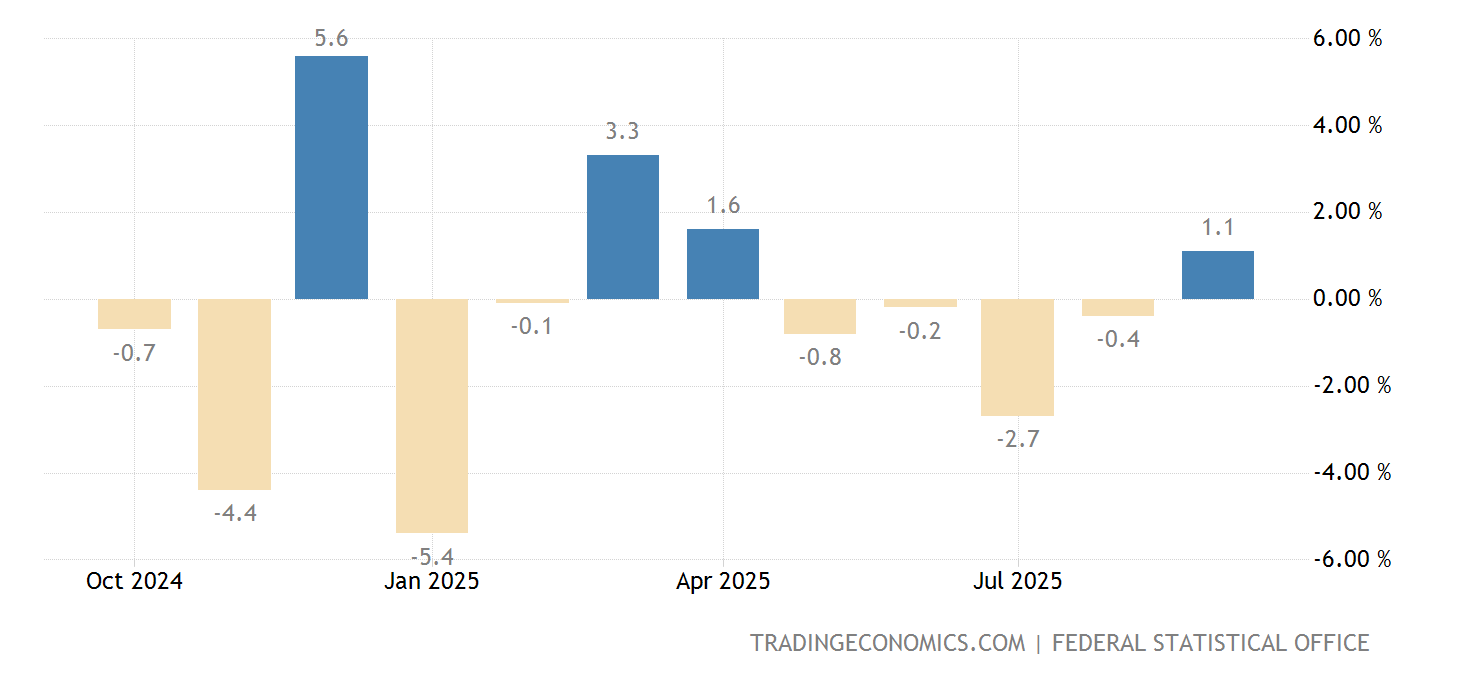

2025年9月的数据揭示了德国制造业格局的复杂情况。德国制造业订单环比增长1.1%,打破了连续五个月的下降趋势[1]。若排除大规模订单,增长更为强劲,达到1.9%[2]。然而,复苏仍较为脆弱,波动性较小的三个月比较显示,2025年第三季度新订单仍比第二季度低3.0%[2]。

复苏主要由出口驱动,国外订单总体增长3.5%,其中来自欧元区以外的增长4.3%,欧元区内增长2.1%[2]。这与国内订单下降2.5%[2]形成鲜明对比,突显该行业的任何复苏势头都严重依赖外部需求。

9月的反弹在制造业各子行业中并不均衡。汽车(+3.2%)、电气设备(+9.5%)和其他运输设备(+7.5%)的强劲表现被金属制品(-19.0%)和基础金属(-5.6%)的大幅下滑部分抵消[2]。这种模式表明,德国高价值、技术密集型制造业板块展现出韧性,而传统重工业则持续挣扎。

强劲的国外订单增长,尤其是来自欧元区以外的增长(+4.3%),表明尽管面临整体挑战,德国制造业在某些全球市场仍保持竞争优势[2]。然而,这种出口优势与国内市场令人担忧的疲软并存,表明德国工业复苏可能易受全球贸易紧张局势和汇率波动的影响。

尽管9月数据积极,德国制造业仍面临深层次的结构性挑战。HCOB德国制造业PMI在2025年10月维持在49.6,仍低于50.0的关键扩张阈值[3]。该行业已连续28个月出现就业下降,反映出持续的产能压力和招聘冻结[3]。德国工业能源成本仍比美国竞争对手高出三倍,是法国企业的两倍[4],造成持续的竞争劣势。

2025年8月德国对美出口降至109亿欧元,为连续第五个月下降,也是2021年11月以来的最低值[5]。对美出口同比下降20.1%[5],汽车出货量同比下降20%[6]。这一关键市场的疲软凸显了新关税和贸易紧张局势对德国制造业的影响。

- 能源成本劣势:相对于国际竞争对手,持续的高能源成本继续给德国制造业的利润率和竞争力带来压力[4]

- 贸易政策不确定性:持续的地缘政治紧张局势和贸易政策波动给订单簿发展带来重大不确定性[8]

- 国内需求疲软:国内订单下降2.5%[2]表明国内经济状况脆弱,可能破坏复苏的可持续性

- 就业收缩:连续28个月的就业下降[3]表明持续的结构性调整可能限制增长能力

- 出口多元化:强劲的外需增长(+3.5%)[2]表明在传统美国和欧洲市场之外实现市场多元化的机遇

- 高价值制造业:汽车和电气设备行业的强劲表现[2]表明在技术密集型制造业中的竞争优势

- 供应链优化:供应链压力增大[3]为能够展现可靠性和效率的企业创造了机遇

- 能源转型领导力:尽管面临当前挑战,德国的能源转型可能使某些制造业板块在未来获得竞争优势

2025年9月德国工厂订单增长1.1%[1]是一个潜在的重要拐点,但复苏仍不明确且不均衡。反弹的出口驱动性质,加上持续的国内疲软和结构性挑战,表明德国制造业复苏可能是渐进且波动的。

关键数据点显示出喜忧参半的状况:尽管国外订单表现强劲(+3.5%)[2],但制造业营业额环比实际下降2.1%,比2024年9月低2.7%[2]。订单与生产之间的这种脱节表明,制造商在复苏信号变得更加一致之前,对产能扩张仍持谨慎态度。

竞争格局持续演变,德国制造业在面临高能源成本重大压力的同时,在汽车和电气设备等高价值行业保持优势。该行业驾驭这些相互竞争力量的能力将决定任何复苏的可持续性。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。