午盘市场分析:政府停摆进展下的板块轮动(远离科技股)

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月11日午盘市场数据,显示美国股市表现存在显著分化,板块轮动模式清晰。市场正响应多重催化剂,包括潜在的政府停摆解决方案和美联储的沟通 [0][1][2]。

主要指数午盘表现分化显著,反映投资者偏好发生明显转变。道琼斯工业平均指数表现突出,上涨+0.62%至47,679.44点,受其工业和周期性板块敞口推动 [0]。相比之下,纳斯达克综合指数表现落后,下跌-0.30%至23,337.55点,显示科技股走弱 [0]。标准普尔500指数介于两者之间,上涨+0.22%至6,817.15点,守住6,800点关键支撑位 [0]。

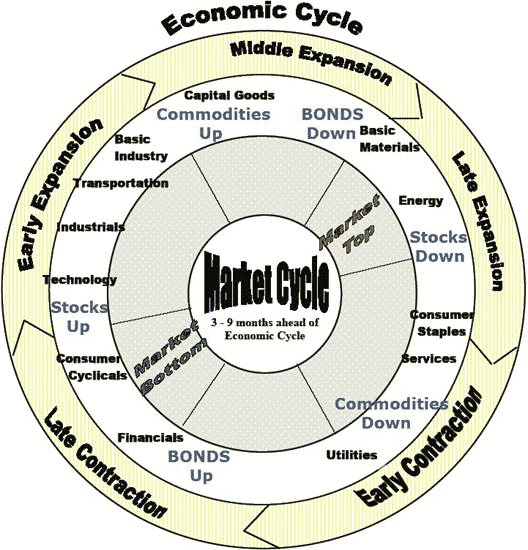

市场正经历明显的板块轮动,防御性板块受青睐,而成长型科技板块面临压力。医疗板块领涨,上涨+1.00%,受益于防御性配置,强生(Johnson & Johnson)上涨1.92% [0][3]。通信服务板块也表现强劲,上涨+0.78%,表明部分风险偏好情绪仍存 [0]。

然而,多个板块表现疲软。公用事业板块表现显著落后,下跌-2.02%,对于防御性板块而言较为异常;科技板块下跌-0.50%,拖累纳指,微软下跌0.32% [0][3]。工业板块(-0.59%)和房地产板块(-0.56%)也表现落后,尽管道指整体走强 [0]。

由于退伍军人节假期,交易量明显低于平均水平,多数主要股票交易量低于日均交易量 [3]。参与度下降表明当前价格波动可能被夸大,可能导致午盘波动加剧 [0]。

最显著的市场驱动因素是政府停摆的解决进展。国会领导人已达成两党临时协议,重新开放联邦机构并将资金延长至2026年初 [2]。这一突破发生在数周政治僵局之后,此前的僵局推迟了关键经济数据发布并扰乱了政府服务,提振了投资者对财政稳定的信心 [2]。

多位美联储官员今日计划发表讲话,尽管市场正处于下次FOMC会议前的静默期 [1]。克里斯托弗·J·沃勒(Christopher J. Waller)理事将于上午10:20在费城举行的第九届年度金融科技会议上发言,而斯蒂芬·I·米兰(Stephen I. Miran)理事将于下午12:30讨论支付问题 [1]。这些讲话可能提供重要的市场方向,尤其是关于货币政策前景。

由于政府停摆,许多常规经济数据发布被推迟,美联储指出原定于今日发布的每日和每周统计数据将改为11月28日星期五发布 [1]。数据缺口造成不确定性,可能在延迟信息最终发布时加剧市场波动。

KeyCorp(KEY)正经历异常期权活动,看涨期权与看跌期权比率约为20:1,特别是11月14日到期的18.50美元看涨期权,成交量为5,277张合约,而未平仓合约为299张 [5]。这表明地区性银行业存在显著看涨头寸,可能预示机构对该板块走强的预期。

- 政府停摆实施:尽管临时协议积极,但最终细节和实施可能造成短期波动,因为市场评估实际影响 [2]。

- 经济数据缺口:常规经济数据发布延迟在最终发布时造成不确定性,可能引发市场突然反应 [1]。

- 板块轮动动量:若防御性配置进一步增强,持续的科技股轮动可能进一步压制成长股 [0]。

- 医疗板块强势:防御性轮动进入医疗板块(+1.00%)表明该板块存在持续机遇,尤其是强生等大盘股 [0][3]。

- 地区性银行业:KeyCorp的异常看涨期权活动表明地区性银行股存在潜在机遇 [5]。

- 能源板块选择性:尽管板块整体走弱(-0.39%),埃克森美孚(+1.77%)和瓦莱罗能源(+1.41%)等主要能源股表现出个股强势 [3]。

标准普尔500指数面临6,828点(今日高点)的阻力位,支撑位在6,800点 [0]。假期低交易量可能导致午盘波动加剧,使技术水平更具重要性 [0]。沃勒理事和米兰理事的持续美联储评论可能为剩余交易时段提供市场方向 [1]。

2025年11月11日午盘市场的特点是从科技股向防御性板块(尤其是医疗板块)的显著轮动。这一轮动发生在潜在政府停摆解决方案和美联储沟通的背景下。假期低交易量表明当前价格波动可能被夸大,为剩余交易时段创造了风险与机遇。市场似乎在为稳定性增强做准备,同时对财政解决方案保持谨慎乐观,尽管延迟的经济数据发布为短期交易带来额外不确定性 [0][1][2][3][5]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。