富祥药业涨停分析:锂电添加剂VC价格暴涨驱动

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

富祥药业(300497)今日涨停的核心驱动因素是锂电池电解液添加剂VC(碳酸亚乙烯酯)价格的暴涨。根据市场数据,VC价格从9月的4.8万元/吨飙升至11月12日的10-12万元/吨,单日涨幅超过50%,累计涨幅达到150%[1]。这一价格暴涨直接推动了相关概念股的集体大涨,富祥药业作为主要生产商成为市场焦点。

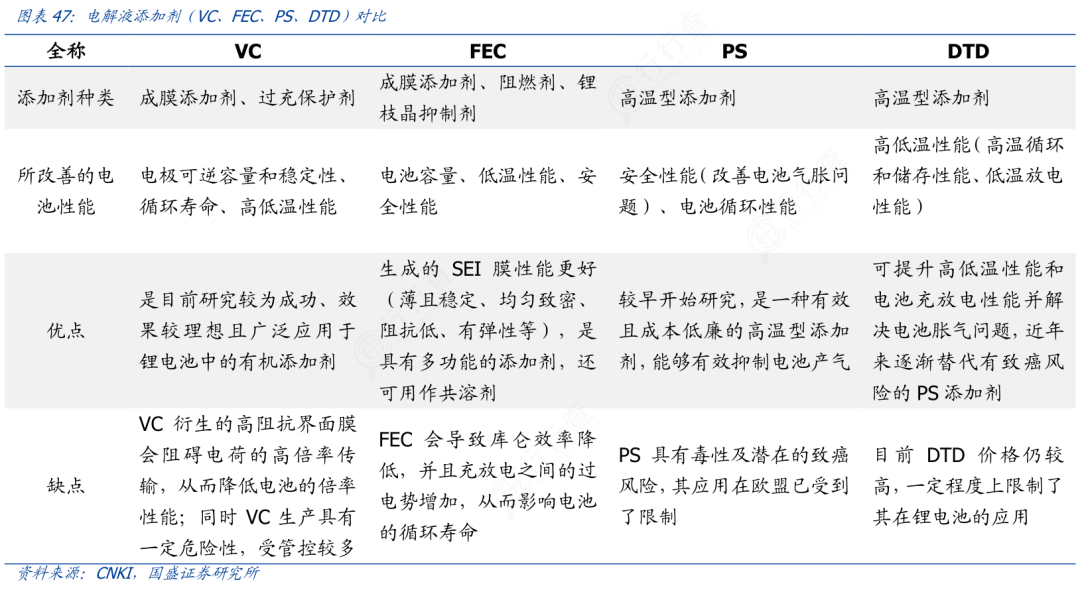

从公司基本面来看,富祥药业是锂电池电解液添加剂VC和FEC的主要生产商,现有8000吨/年VC产能和4000吨/年FEC产能[2]。公司计划通过技改将VC产能提升至10000吨/年,预计2026年二季度完成,远期规划20000吨/年VC产能[3]。这种产能扩张预期在当前供不应求的市场环境下获得投资者高度认可。

值得注意的是,富祥药业2025年上半年VC出货量同比增长60%,海外收入占比提升至25%[2]。公司主要客户包括天赐材料、新宙邦等电解液龙头企业,产品已通过三星SDI、LG化学认证[2]。在技术方面,公司采用环保型催化合成法替代传统光气法,具备明显技术优势[2]。

- VC价格持续上涨趋势明确,短期内仍有望维持高位

- 产能扩张计划将为公司带来规模化优势

- 海外市场拓展潜力巨大,认证客户资源丰富

- 技术优势有望在行业洗牌中脱颖而出

- VC价格暴涨可能刺激新产能快速投放,导致价格回落

- 公司业务涉及多个领域,资源分散可能影响专注度

- 锂电池板块整体估值偏高,存在回调风险

富祥药业的涨停反映了市场对锂电池电解液添加剂赛道的强烈看好。VC价格的暴涨为公司带来了业绩增长预期,而产能扩张计划和技术优势则为长期发展提供了支撑。投资者应关注VC价格走势、产能扩张进度以及公司在海外市场的拓展情况。虽然短期情绪高涨,但需警惕板块估值过高的风险。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。