2025年10月22日市场回调:量化与散户交易分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

本分析基于2025年10月22日发布的巴伦周刊报告 [1],其中瑞穗的Daniel O’Regan指出:“周三的市场回调很大程度上是由量化交易和散户群体推动的”。

2025年10月22日的交易时段出现了广泛的市场回调,主要指数大幅下跌:

- 标准普尔500指数:收于6,699.40点,下跌41.94点(-0.62%)[0]

- 纳斯达克综合指数:下跌200.39点(-0.87%),收于22,740.40点[0]

- 道琼斯工业平均指数:下跌351.19点(-0.75%),收于46,590.41点[0]

- 罗素2000指数:跌幅最大,下跌1.28%,收于2,451.55点[0]

市场压力体现在交易量上升,纳斯达克成交量达到132.4亿股,远高于正常水平[0],这支持了O’Regan关于散户群体参与的观察。

回调广泛分布于各板块,呈现出明显的避险轮动模式:

- 通信服务:-2.05% [0]

- 公用事业:-2.04% [0]

- 医疗保健:-1.42% [0]

- 工业:-1.29% [0]

- 非必需消费品:-1.23% [0]

- 金融服务:-1.20% [0]

- 必需消费品:+0.44% [0]

- 房地产:+0.42% [0]

- 基础材料:+0.05% [0]

防御性板块的强劲表现表明投资者正在为持续的不确定性做准备,这可能预示着暂时的避险情绪或对市场基本面的新担忧[0]。

O’Regan将回调归因于“量化交易”,表明算法策略正在执行预先编程的卖出规则或重新平衡头寸[1]。这可能包括:

- 波动率目标策略随着市场波动率上升而减少敞口

- 风险平价基金重新平衡以维持目标风险配置

- 统计套利策略平仓相关头寸

- 期权做市商在价格下跌时对冲伽马敞口

各板块的协同抛售支持了系统性、基于规则的交易而非纯粹自主决策的论点[1]。

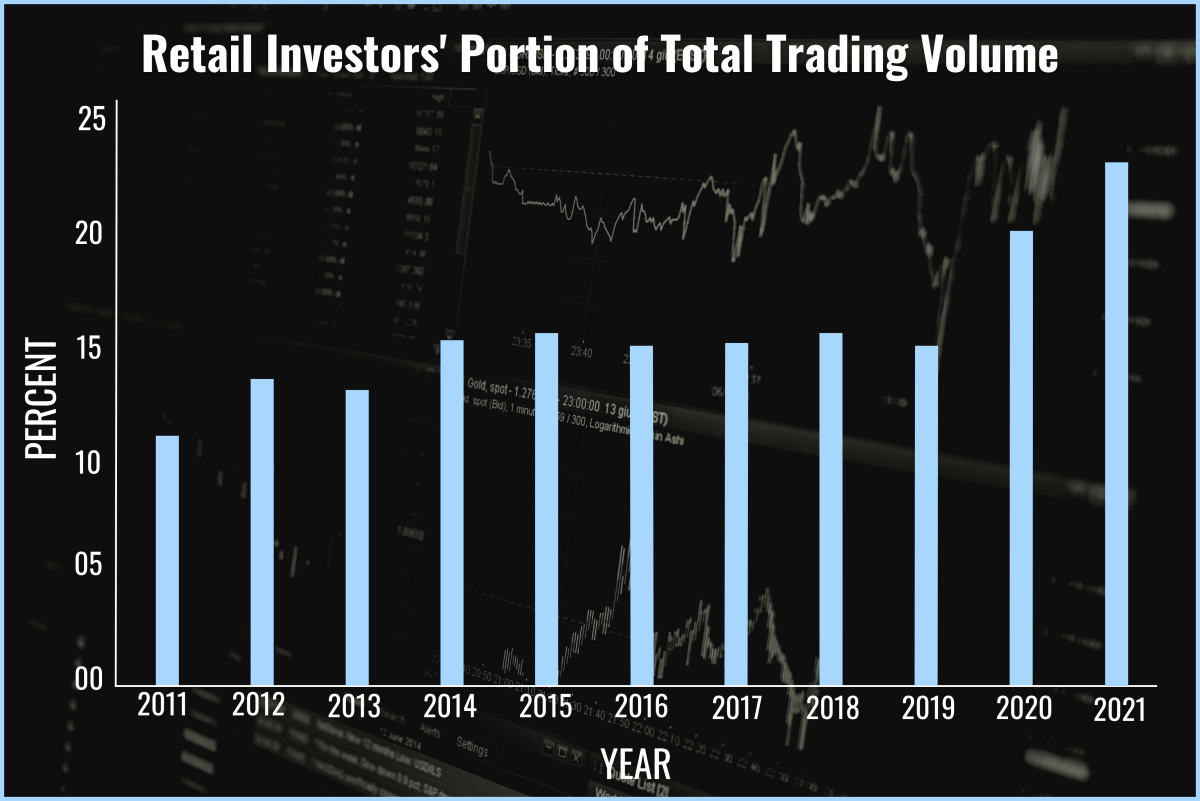

散户群体的作用与近期市场趋势一致,显示出自2020年以来散户投资者的影响力日益增强[3]。关键指标包括:

- 纳斯达克成交量上升(132.4亿股)[0]

- 科技板块下跌,尽管跌幅小于通信服务[0]

- 散户投资者集中于成长股和科技股的历史模式[1]

量化交易和散户驱动的抛售相结合,创造了独特的市场动态:

- 波动率放大:算法抛售可能引发更多算法抛售,形成反馈循环

- 流动性挑战:散户和机构同时抛售会加剧市场深度紧张

- 调整速度:量化策略快速执行大量头寸,加速价格变动

此次回调由量化和散户参与者推动,这表明其可能更多是技术性的而非基本面的。然而,技术性抛售有时会揭示潜在的基本面弱点或引发更广泛的市场重新评估[1][3]。

纳斯达克的大量成交量(132.4亿股)是散户参与强度的关键指标[0]。历史分析表明,散户驱动的成交量激增往往预示着持续的波动期或市场 regime 变化。

- 反馈循环风险:持续的算法抛售可能引发更多系统性退出

- 流动性恶化:持续的散户抛售可能进一步侵蚀市场深度

- 波动率飙升:回调可能导致波动率上升,引发更多风险管理抛售

决策者应密切关注:

- 波动率指数:VIX和板块特定波动率指标,作为预警信号

- 资金流数据:实时散户和机构资金流指标

- 期权伽马敞口:可能放大未来波动的交易商头寸

- 跨市场相关性:抛售是否蔓延至国际市场或其他资产类别

- 技术水平:主要指数的关键支撑位,可能引发更多系统性抛售

防御性板块的优异表现表明一些投资者正在为持续的不确定性做准备,这可能预示着暂时的避险情绪或对市场基本面的新担忧[0]。罗素2000指数的更大跌幅(-1.28%)表明小盘股特别容易受到回调的影响,这可能是由于流动性较低和散户集中度较高[0]。

- 近期市场高点使指数容易出现获利了结

- 企业财报季可能影响了板块特定走势

- 宏观经济数据发布和货币政策影响仍是关键背景因素

- 所有主要指数下跌,罗素2000指数表现最弱

- 防御性板块(必需消费品、房地产)表现显著优异

- 纳斯达克成交量132.4亿股,表明散户参与度高

- 通信服务和公用事业是表现最差的板块

- 量化策略可能执行系统性卖出规则

- 散户投资者导致成交量上升和波动率增加

- 各板块协同抛售表明是算法交易而非自主交易

[0] Ginlix分析数据库 - 2025年10月22日市场数据和板块表现指标

[1] 巴伦周刊 - 《回顾与展望:警示信号》 - Daniel O’Regan,瑞穗关于市场回调驱动因素的评论

[2] Scientific Direct - 散户投资者市场影响和交易行为模式研究

[3] CNBC - 散户投资者交易量和市场影响力分析(2020-2025年趋势数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。